贈与税は、贈与が行われた場合、つまり贈与者(ぞうよしゃ:財産をあげる人)がプレゼント(贈与)し、受贈者(じゅぞうしゃ:財産を受け取る人)が受け取った物(財産)に対して課せられる国税です。贈与税は、個人から財産をもらったときにかかる税金です。

亡くなった人から財産を取得した場合には相続税がかかります。もし、贈与税がかからないのであれば、将来の相続税を逃れるために、生前に贈与しますよね。そこで、生前の贈与に対して、相続税を回避することを防ぐために補完しているのが贈与税というわけです。そのため、贈与税は、基礎控除の金額が相続税よりも低く、相続税の税率より高く設定されています。

あなたがもし「両親から購入資金を援助してもらい不動産を購入する」というのであれば贈与税を納めなければなりません。また、不動産を無料でもらった場合も同様です。この贈与税とはどのような税金なのか、また、どのように計算し、どのような行為が贈与とみなされるのでしょうか。

ここでは、不動産の贈与税についてまとめました。

贈与税はいくらぐらいかかるのか

贈与税は、毎年1月1日〜12月31日(暦年:れきねんといいます)まで1年間の贈与(もらった現金や不動産などの財産)の合計額に対して課税され、翌年の2月1日〜3月15日までに申告して納税します。

借金などの債務を肩代わりしてもらったり、自分が保険料を支払っていない生命保険金を受け取った場合にも贈与税がかかります。また、気をつけなければいけないのは、不動産が市場価格より著しく低額で譲渡された場合には贈与とみなされて課税されます。

なお、贈与税には「このお金は別に贈与税の対象になりませんよ」という基礎控除(きそこうじょ)があります。基礎控除は年110万円までです。そのため、贈与税を計算するときは、1年間にもらった財産の価額から110万円を差し引くことができます。つまり、1年間にもらった財産の価額の合計額が110万円以下の場合には、贈与税はかかりません。そして、申告する必要もありません。

贈与税の計算方法

(贈与財産価額 − 110万円)× 税率 − 控除額

税率と控除額については次の通りです。なお、税率に関しては「特例贈与財産」と「一般贈与財産」に区別され、特例贈与財産については税率が低く設定されています。

- 特例贈与財産(とくれいぞうよざいさん):直系尊属(ちょっけいそんぞく:自分の父母・祖父母・曾祖父母)からその年の1月1日時点で20歳以上である直系卑属(ちょっけいひぞく:子・孫など)への贈与。

- 一般贈与財産(いっぱんぞうよざいさん):特例贈与財産以外の場合

| 基礎控除後の課税価格 | 特例贈与財産 | 一般贈与財産 | ||

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | 0万円 | 10% | 0万円 |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 | ||

| 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | ||

実際に計算してみましょう。

例題

子供(20歳以上)が両親より500万円の贈与を受けた場合、贈与税はいくらになるでしょうか。

(500万円 − 110万円)× 15% − 10万円で48万5千円です。

このように現金でもらった場合は「○○万円」とわかりやすいですが、不動産の贈与を受けた場合は「○○万円」とはわかりません。不動産における贈与財産価額はどのように計算すればよいのでしょうか。

贈与するとき不動産がいくらなのか、その計算方法

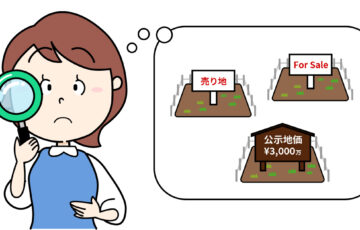

不動産(土地・戸建・マンション)を単純に売却した時のお金と不動産を贈与財産としていくらのお金になるかというのは、同じお金でも大きく異なります。

単純に売却するときの市場価格(売却価格や相場価格)とは異なり、贈与税を計算するためにその不動産がいくらなのかを計算した価格が相続税評価額(そうぞくぜいひょうかがく)です。不動産の贈与税の計算方法は、不動産の相続税の計算方法と全く同じのため、相続税評価額で計算します。

一戸建てやマンションなど不動産は土地と建物にわかれ、それぞれの計算方法が異なります。

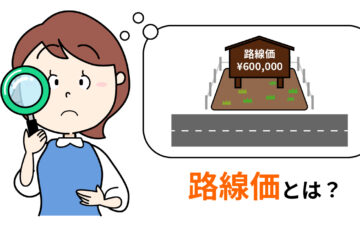

まず、土地については「路線価(ろせんか)」により、路線価額の定められていない地域では固定資産税評価額に一定の倍率を乗じて求めます。

土地の贈与税の計算方法

土地の1㎡当たりの価格(路線価)× 土地の広さ

路線価額

評価される土地に接する道路につけられた価格です。これをもとに相続税や贈与税計算の前提となる土地の評価金額を求めます。路線価額は公示価格の80%の水準になるように調整されています。

公示価格

毎年1月1日時点における一般の土地の価格を公示価格といい、その年の3月に国土交通省より発表されます。

例えば、贈与を受ける土地が100㎡で、路線価が30万円とすると、贈与税評価額は30×100=3000万円ということになります。

路線価図に路線価がのっていない土地や、建物については、市町村から送られてくる「固定資産税評価額(こていしさんぜいひょうかがく)」を使います。一般的に、新築時の建物の固定資産税評価額は、建築価格の60%前後となっています。

建物の贈与税の計算方法

固定資産税評価額

固定資産税評価額

固定資産税評価額は、「固定資産税・都市計画税」「不動産取得税」「登録免許税」を計算する上で基になる金額のことで、3年に一度見直されます。平成6年度評価額以降、公示価格の70%の水準になるように調整されています。

建物部分については、固定資産税評価額をそのまま使いますが、路線価がのっていない土地については、固定資産税評価額にその地域ごとの倍率を乗じて求めます。評価倍率を知りたい方は、国税庁のHPの「路線価図・評価倍率表」をご参照ください。

贈与する不動産が土地だけの場合は、路線価で計算すれば良いでしょう。マンションの土地については登記簿謄本を見れば、マンションの敷地(土地)の何パーセント分を所有しているかがわかります。しかし、マンションや戸建を贈与財産として計算する場合は、土地と建物それぞれ計算する必要があります。

計算すると、実際に売却した金額の方が、贈与財産評価額より明らかに高くなります。

不動産の贈与税についてのQ&A

ここでは、不動産の贈与税についてよくある質問についてまとめました。

こういう場合は贈与かも!?

次のような行為は贈与とみなされることに注意です。

・相場価格よりも著しく安い(高い)価格で不動産を買い受けたとき

親の所有している相場価格5,000万円のマンションを親から1,000万円で買った場合など。

・不動産購入の借金を免除してもらったとき

親にお金を借りたが、その後返済しないことにする場合など。

・世間一般常識的でない返済条件で、親や親族などから借金したとき

一般の銀行の金利に比べて大幅に低かったり、無利子の場合など。

・お金の受け渡しをしていないのに不動産の名義を変更したとき

夫しか資金を出していないのに夫婦共有名義にしたり、親が資金を出したのに親の名義がない場合など。

・親や親族の名前を借りて、不動産を取得したとき

住宅ローンが通らないなどの理由で自分が借金できないため、親の名義で取得して、借金は自分で返済している場合など。

不動産に関係する贈与について

不動産を購入するために資金の贈与を受けたい場合、もしくは親から借りるなどの資金援助を受けたい場合は次をご参照ください。

- 住宅を購入する資金として贈与を受ける場合:「住宅取得等資金の非課税制度」と「相続時精算課税制度」

- 住宅を購入する資金として親からお金を借りて(親子間借入れ)の方法:「親が資金を援助する場合の方法」

- 夫婦の間で贈与する場合(おしどり贈与):「おしどり贈与」

こういう場合は贈与税がかかりません

財産をもらっても、次のものには贈与税がかかりません。

- 法人からの贈与(所得税がかかります。贈与税は個人から財産をもらったときにかかる税金です。)

- 親族などの扶養義務者間で、生活費や教育費にあてるために取得した財産

- 個人から受け取る祝い金、香典、年末年始の贈答などの金品(お年玉)で、社会通念上相当と認められるもの

- 相続等により財産を取得した人が、その相続があった年に被相続人(死亡した人)からもらった財産(贈与税ではなく相続税の対象)

- 公職選挙法の適用を受ける選挙の候補者が、選挙運動のために取得した金品

- 離婚に伴う財産分与により取得した財産(財産分与請求権に基づいて取得した財産であり、贈与により取得したものではないため)

負担付贈与(ふたんつきぞうよ)とは

負担付贈与(ふたんつきぞうよ)とは、住宅ローンなどの債務を弁償することを条件とした財産の贈与をいいます。

負担付贈与により財産の贈与を受けた場合には、それぞれ次の区分に応じた金額に対して贈与税がかかります。

- 土地・建物等:贈与財産の通常の取引価額(路線価や固定資産税評価額ではなく時価、相場価格)から、その負担の額を控除した残額

- 上記以外:贈与財産の相続税評価額から、その負担の額を控除した残額