もし、あなたに不動産の相続があり、相続する土地の評価が1億円だった場合、1,200万円程度の相続税を払わなくてはなりません。とんでもない金額ですよね。

しかし、この相続税がゼロになるかもしれない制度があります。

それが「小規模宅地等の特例」という制度です。

ここでは、わかりにくい小規模宅地等の特例についてわかりやすく説明します。

小規模宅地等の特例とは

亡くなった人の自宅の土地の相続税が大きいと、自宅を売って相続税を支払うことになり、残された家族は家から出ていかなければならなくなります。

小規模宅地等(しょうきぼたくち)の特例とは、相続財産に住宅や事業に使われていた宅地(土地)等がある場合、一定の要件のもと評価額の減額(減税)が認められている制度です。

簡単にいうと、相続した土地の相続税評価額を下げられる制度です。

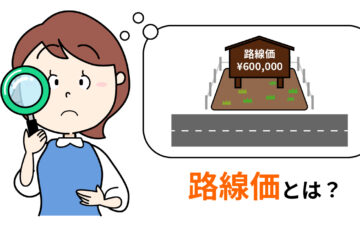

亡くなった人の配偶者や同居していた親族がその土地を相続する場合、330㎡までは相続税を計算するときの評価を8割減にできます。例えば、路線価(ろせんか:相続税の土地の評価のものさし)で3,000万円の価値がある土地でも、特例によって600万円とみなすことができるため、相続税は少なくなります。

小規模宅地の特例の適用を受けるには、相続税の申告期限までにその宅地を所有している必要があります。相続税は、被相続人(死亡した人)が死亡したことを知った日の翌日から10ヶ月以内に、被相続人の住所地の所轄税務署に申告し納税しなければなりません。

そもそも相続税は、基礎控除額の範囲内であれば申告も納税も必要ありません。遺産にかかる基礎控除額は「3,000万円+600万円×法定相続人の数」で計算することができ、控除額を超えた分について相続税を支払わなければなりません。

小規模宅地の特例を利用する場合は、相続税を支払う必要がないときでも相続税の申告をしなければなりません。また、申告期限である10ヶ月以内に、遺産分割協議が終了していない場合はこの特例はつかえません。

・相続税の期限に遺産分割協議がまとまらない場合はどうしたらいいの?

小規模宅地の相続時の価値の算出方法

不動産を普通に売却したときのお金と相続財産としていくらのお金になるのかというのは、全く異なります。相続税を計算するために、相続財産としてその不動産がいくらなのかを計算したものが相続税評価額(そうぞくぜいひょうかがく)です。土地の評価(相続税評価額)は、通常「路線価(ろせんか)」により求め、路線価額の定められていない地域では固定資産税評価額に一定の倍率を乗じて求めます。

|

路線価による土地の計算方法 土地の1㎡当たりの価格(路線価)× 土地の広さ |

路線価額

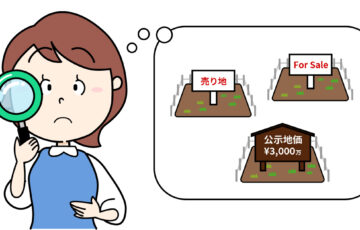

評価される土地に接する道路につけられた価格です。これをもとに相続税や贈与税計算の前提となる土地の評価金額を求めます。路線価額は公示価格の80%の水準になるように調整されています。

公示価格

毎年1月1日時点における一般の土地の価格を公示価格といい、その年の3月に国土交通省より発表されます。

例えば、あなたが相続を受ける土地が100㎡で、路線価が30万円だとすると、評価額は30×100=3000万円ということになります。路線価を知りたい方は、国税庁のHPの「路線価図・評価倍率表」を参照してください。

小規模宅地の特例の条件

「小規模宅地の特例」の条件は次の通りです。

| 区分 | 減額割合 | 適用対象面積 | 相続した親族の要件 |

| 特定居住用宅地 | 80% | 330㎡ | 下記のいずれかに該当する場合

【被相続人(死亡した人)の居住用の物件の場合】 ・配偶者が取得した場合(無条件で特例の利用が可能) 【被相続人と生計を一にする(一緒に暮らしていたとき等)親族の居住用の物件の場合】 ・配偶者が取得した場合 |

| 特定事業用宅地 | 80% | 400㎡ | 下記のいずれかに該当する場合

・被相続人の事業の用に供されていた場合で、被相続人の事業を引継ぎ、申告期限まで引き続きその事業を営んでいる親族が取得した場合 |

| 貸付事業用宅地 | 50% | 200㎡ | 下記のいずれかに該当する場合

・被相続人の不動産貸付事業の用に供されていた宅地で、被相続人の不動産貸付事業を引継ぎ、申告期限まで引き続き貸付事業を営んでいる親族が取得している場合 |

「特定居住用宅地」と「特定事業用宅地」は併用できますので、両方選択すれば最大730㎡まで減額できます。

「小規模宅地等の特例」の「特定居住用宅地」に該当すると、仮に相続した時の土地の評価額が1億円だった場合において80%減額できるので、相続税の計算上その土地の評価額は2,000万円になります。その差額は8,000万円です。この特例を使うのと使わないのとでは大きく変わります。

80%減額なので8割減です。2割の評価額とみなされるってかなりの節税効果があります。実際、2015年分は、全国で合計1兆354億円も評価が下げられており、小規模宅地の特例が適用された6万7325件のうち相続税ゼロだったのは1万7831件と、約4人に1人は相続税がかからなかったということになります。

被相続人(死亡した人)と同居している配偶者や同居している子供が、継続的に一緒に住んでいる場合は、基本的には特定居住用宅地として小規模宅地等の特例を受けることができます。

この「同居」の定義には注意が必要です。例えば、娘が親の自宅に住み込んで親が亡くなるまで介護をしても、夫や子どもが暮らす家が別にあれば原則として親との同居とはみなされません。また、亡くなったときは同居していても、相続税の申告期限までに引っ越ししてしまうと、転勤などやむをえない事情であっても特例が使えなくなることがあります。

同居していない子供でも、被相続人に配偶者や同居の親族がいない場合で、その子供が賃貸住宅に住んでいる場合にもこの特例を受けられます。これを「家なき子」規定といいます。

家なき子

家なき子とは、別居の親族のうち自分自身か配偶者が所有している家屋に3年間、住んでいない人のこと。家なき子が特例を使えるのは、亡くなった人に配偶者がおらず、さらに同居の法定相続人もいない場合です。

ただし、家なき子の要件は2018年から厳しくなりました。意図的に家を持っていない状態を作り出していた人は、相続税の申告時、特例の適用を申請したとしても認められません。

例えば、税負担を軽減するために、実際に住み続けていく家を、形式的に身内に贈与したり同族会社に譲渡したりしておき相続税の発生に備えているような人です。これらの対策は無効になり、贈与や譲渡の時期がはるか前であっても、その家を所有していたという過去がある限り、家なき子とは認められなくなるため、従来のような節税策は使えなくなりました。

実際、相続時に住む家がもともとは自分で所有しているものだったり、3親等内の親族が所有する家に住んでいたりすれば、優遇の対象外とし、課税逃れに備えている動きと判断するそうです。

また二世帯住宅については、2014(平成26)年1月1日からは同居とみなされる範囲が広くなり、建物の内部で行き来ができない場合でも、建物を分けて登記していなければ同居とみなされるようになりました。この改正により、二世帯住宅が区分登記(例えば1階が子名義で登記して、2階が親名義で登記するなど)されているかどうかが、この規定の適用の可否を決めるポイントになり、区分登記されていなければ(被相続人[死亡した人]だけの登記であれば)、その土地は小規模宅地の特例の適用を受けられます。

同居していない子供で、親が住んでいた土地を相続する場合、すでにその子供が自分で家を買っていた場合には、この特例の適用を受けられません。また、二世帯住宅が区分登記されている場合には、子供が所有する部分に対応する土地には、この特例の適用を受けられません。

また、マイホームの「特定居住用宅地」ではなく、貸し駐車場や賃貸アパートの「貸付事業用宅地」の評価を200㎡まで5割減にできるルールを使って、自宅よりも路線価の高い土地を貸し駐車場にしている場合は、駐車場に特例を使った方が有利かもしれません。