毎年7〜8月になるとニュースや新聞などで「路線価(ろせんか)」ということばを聞くと思います。

路線価は、相続や贈与のときに利用するだけでなく、あなたの土地が今いくらなのか参考になる目安でもあります。

ここでは、路線価についてわかりやすく説明します。

路線価とは国税庁が公表している土地価格

最初に形式的に説明しますね。あとでわかりやすく説明します。

国税庁が毎年7〜8月に公表するその年の1月1日時点における主要な道路に面した1㎡あたりの土地価格を公示(こうじ:公的機関が一般の人に公表すること)するもので、相続税や贈与税を計算するときに活用されます。この公表された土地価格を「路線価」といいます。

路線価は大きく分けて「財産評価基準」の一つになります。財産評価基準は、相続税や贈与税を計算するときの基準として国税庁が毎年公開しているもので、路線価以外に、倍率、各種割合、地区区分などがあります。

公的機関が公表する主な地価の指標は、路線価のほか、国土交通省が3月に公表する公示地価(1月1日時点の地価)、都道府県が調べて国土交通省が9月に公表する基準地価(7月1日時点の地価)があります。公示地価は基本的に都市計画区域内を調査対象としているのに対して、基準地価は都市計画の区域外も含まれます。調査時点の違いから、基準地価はその年半ばの地価動向がわかる指標となっています。

| 路線価 | 公示地価 | 基準地価 | |

| 調査主体 | 国税庁 | 国土交通省 | 都道府県 |

| 調査地点数 | 約33万6000 | 約2万6000 | 約2万2000 |

| 調査時点 | 1月1日 | 1月1日 | 7月1日 |

| 特徴 | 相続税や贈与税の算定基準になる | 土地取引や金融機関の担保評価に活用 | 土地取引の指標(都市計画区域外も対象) |

路線価は、成約事例などを参考にして、公示地価の8割を目安に決定されます。公示地価や基準地価に比べて、圧倒的に調査地点数が多いのも特徴です。公示地価がわからないところは、路線価を1.25倍すればおよその公示地価になるということになります。

公示地価について詳しくは「公示地価とはなにか」、基準地価について詳しくは「基準地価とはなにか」で説明していますので、ぜひ読んでみてください。

路線価をわかりやすく説明すると…

同じように公的機関が公表している公示地価や基準地価に比べて、路線価の調査地点は約15倍と圧倒的に多いのが特徴です。

普通、自分の不動産がいくらか調べたいときは、公示地価を参考にします。公示地価は1年に1回、1月1日時点の価格ですので、その年の後半は7月1日時点の価格の基準地価を参考にします。

ここで大事なのは、公示地価や基準地価は、自分の不動産と比較して参考となる価格であるということです。

それに対して路線価は、相続税や贈与税を支払ってもらうために国(国税庁)が公表している価格です。

税金を支払ってもらうためには、不動産の正確な価格を出さなければなりませんよね。税金をきっちり取るために、路線価の調査地点の数は圧倒的に多いわけです。

しかし、同じ場所に全く同じ不動産はこの世に2つとありません。加えて、土地は一つ一つの形も違い、面積も異なりますよね。そのため、不動産の本当の価値や価格をつけることは難しく、結果として売主の言い値や買主の付け値によって取引価格が異なってしまいます。

そのため

と文句が出ないように、路線価は公示地価の8割ぐらいになるように計算されているのです。

現金で相続するより、不動産で相続する方が節税になると言われる理由はここにあります。

路線価がある土地は路線価で、路線価がない土地は、固定資産税評価額に一定の倍率を乗じて計算します。建物も固定資産税評価額で計算します。ちなみに固定資産税評価額は公示地価の7割ぐらいになるように計算されています。

詳しくは、「固定資産税評価額とはなにかわかりやすくまとめた」で説明していますので、ぜひ読んでみてください。

路線価の計算方法

調べたい不動産の所在地の都道府県・市区町村を選びます(路線価の調べ方)。

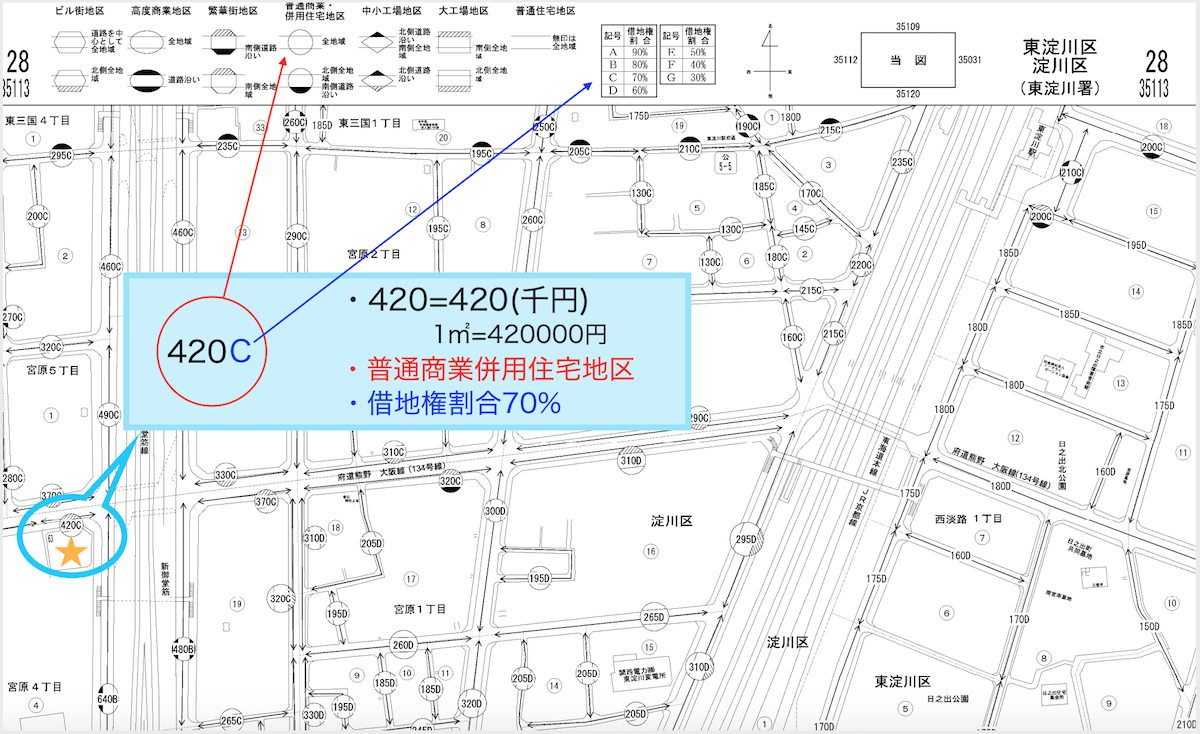

ここでは「大阪府大阪市淀川区宮原4-4-63」で調べてみることにしましょう。

星印の場所が該当不動産になります。

星印の場所が該当不動産になります。

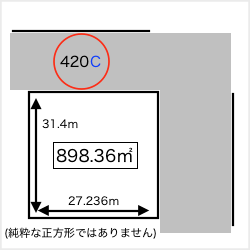

路線価が1㎡あたり420,000円で、面積が898.36㎡ですので、単純に計算すると3億7731万1200円ということになります。

路線価を計算するときは、まず奥行価格補正率(おくゆきかかくほせいりつ)を乗じなければなりません。

土地の評価は奥行きの長さによって影響します。奥行きの狭い土地は、一般的な土地と比べて利用価値が低いとされています。

そのため、同じ面積でも奥行の狭い土地は一般的な土地よりも相続税評価額を低くするべき、という考えから奥行価格補正率というものが作られました。奥行価格補正率は国税庁のHPで調べることができます。

ここでは奥行31.4mなので、28m〜32mの行、普通商業・併用住宅地区の列を見ると奥行価格補正率は1.0となっています。

路線価が420,000円×奥行補正率1.0で、面積が898.36㎡ですので、計算するとこちらの土地の評価額は3億7731万1200円ということになります。

もし借地権の場合、こちらの地域は70%なので、2億6411万7840円になります。

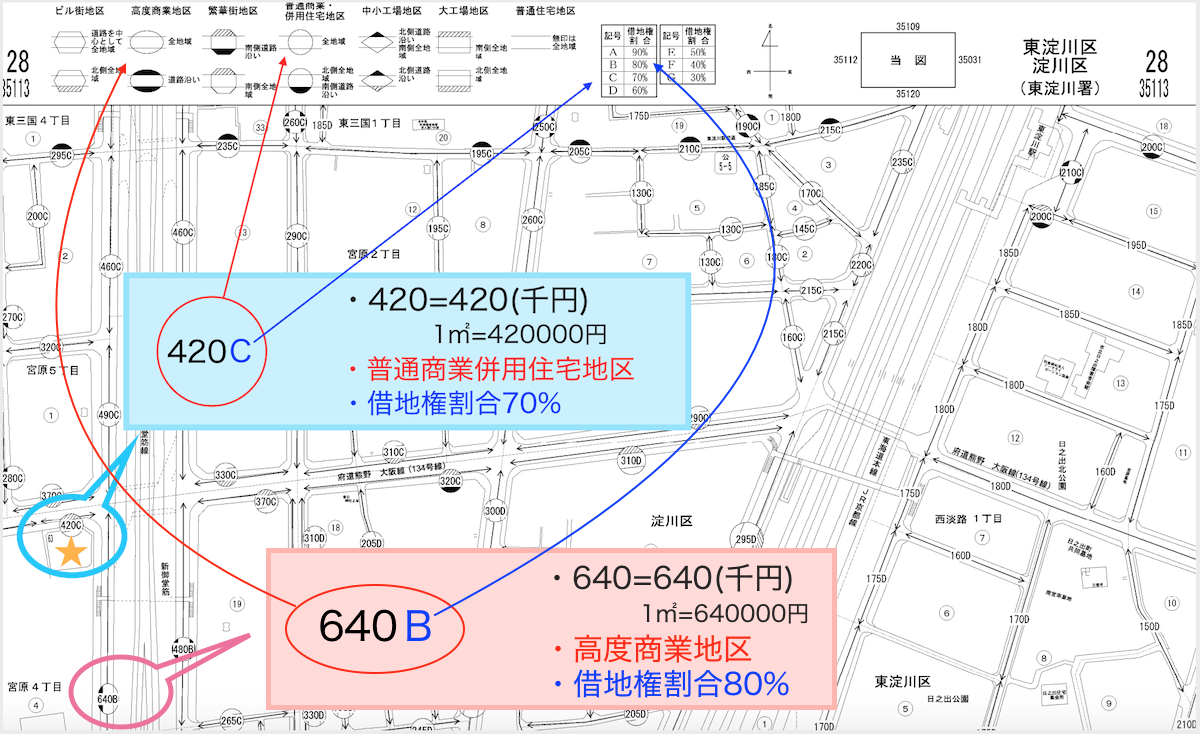

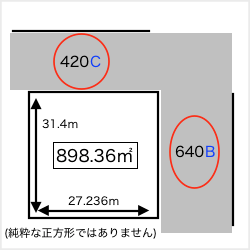

接している道路が一つ(一路線に面する宅地)であればこれで問題ないのですが、今回は二つの道路に面しています。

このような二路線に面する土地を計算する場合は、どちらかを基準の置きます。

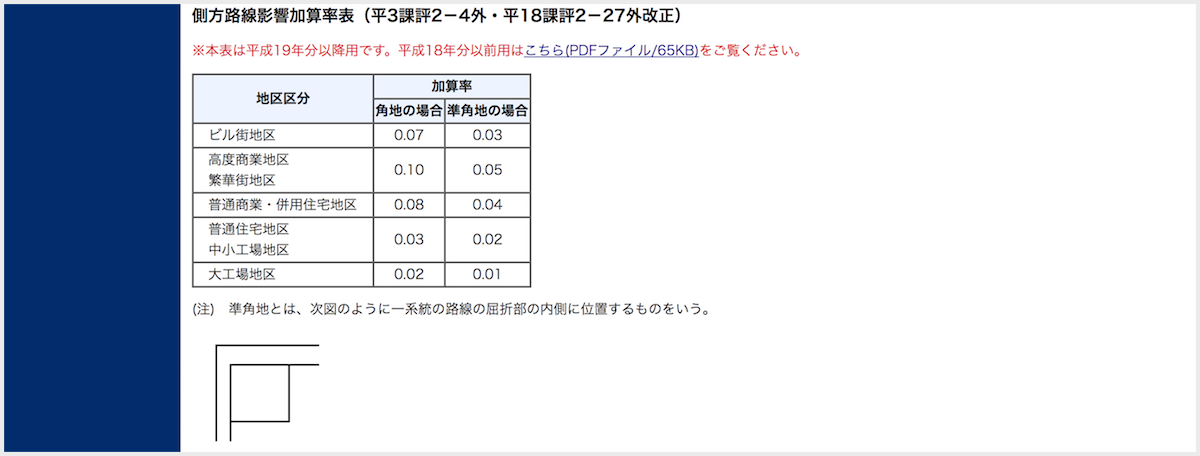

奥行価格補正率を乗じて計算した金額が高い方の路線を、正面路線(しょうめんろせん)として扱います。正面路線ではないもうひとつの路線は側方路線(そくほうろせん)と呼びます。地区の異なる二路線の場合、正面路線の数値を利用します。

・420,000円×1.0=420,000円→側方路線価

・640,000円×1.0=640,000円→正面路線価

二路線に面する土地の1㎡あたりの価額は、正面路線価+(側方路線価×側方路線影響加算率)で求めます。

640,000円+(420,000円×0.10)=1㎡あたりの路線価額は682,000円になります。

面積が898.36㎡ですので、計算するとこちらの土地の評価額は6億1268万1520円ということになります。

角地ということと、高度商業地区(高いオフィスビルなどを建てられる地域)ということもあり、かなり評価が変わりました。

もし借地権の場合、ここでは高度商業地区の数値を利用するので80%となり、4億9014万5216円となります。

私の土地は、これらの計算方法じゃ当てはまらない(二方道路、三方道路、不整形地、間口が狭小な宅地など)という方は、国税庁のHPの「土地評価における画地調整関係」を検索してください。

路線価は市街地に定められるため、郊外になると路線価が載っていません。

路線価がない地域を倍率地域(ばいりつちいき)といい、「倍率方式(ばいりつほうしき)」で評価します。

詳しくは「倍率地域(ばいりつちいき)とはなにかわかりやすくまとめた」で説明していますので、ぜひ読んでみてください。

まとめ

路線価について理解できましたか。

路線価は、相続税や贈与税を計算するときの基準となり、公示地価の8割を目安に決定されます。

公示地価や基準地価に比べて、圧倒的に調査地点数が多いため、土地の適正な価格の目安として公示地価がわからないところは、路線価を1.25倍すればおよその価格の目安がわかるでしょう。

もし、自分の家がいくらなのか、査定価格が知りたい方は「イクラ不動産」で無料で知ることができます。気軽に利用してみてください。