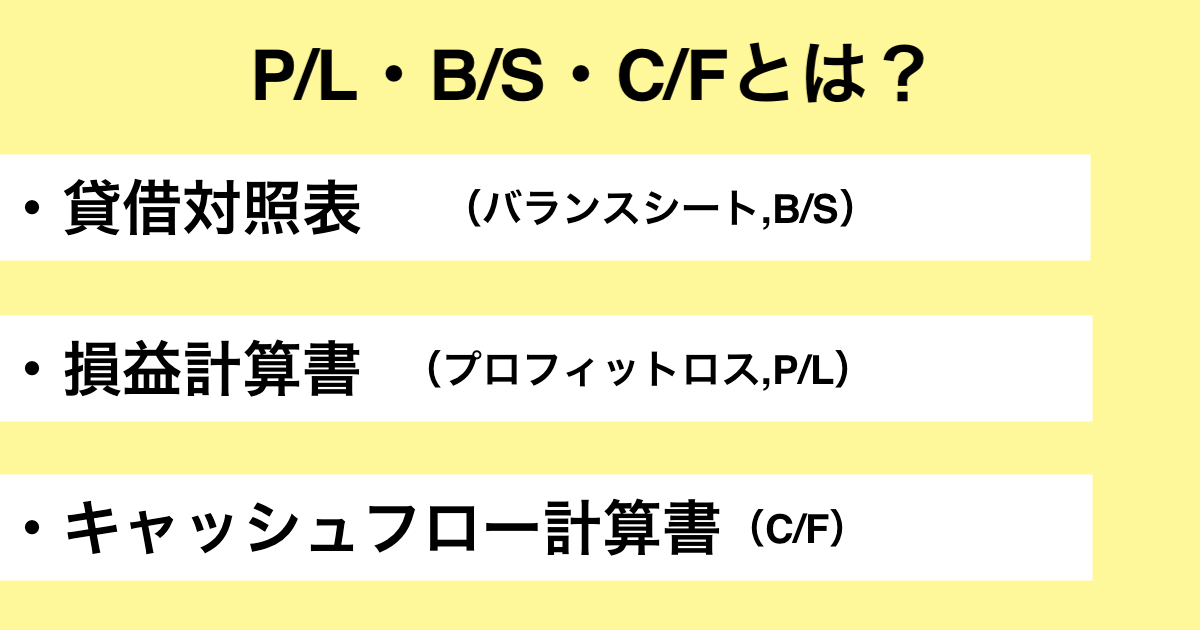

将来、現在問わず、自社の戦略を考えるとき、競合している上場不動産会社の決算書を見ることは少なくありません。

決算書=貸借対照表(B/S・ビーエス)、損益計算書(P/L・ピーエル)、キャッシュフロー計算書といっても過言ではありません。

※キャッシュフロー計算書は(C/SともC/Fとも略されます。)

ただ、「PL」「BS」「CF」とはよく聞くし、言うけれど、なんのことかイマイチよくわかっていないという人は少なくありません。

ここでは、貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書とはなにかわかりやすく説明します。

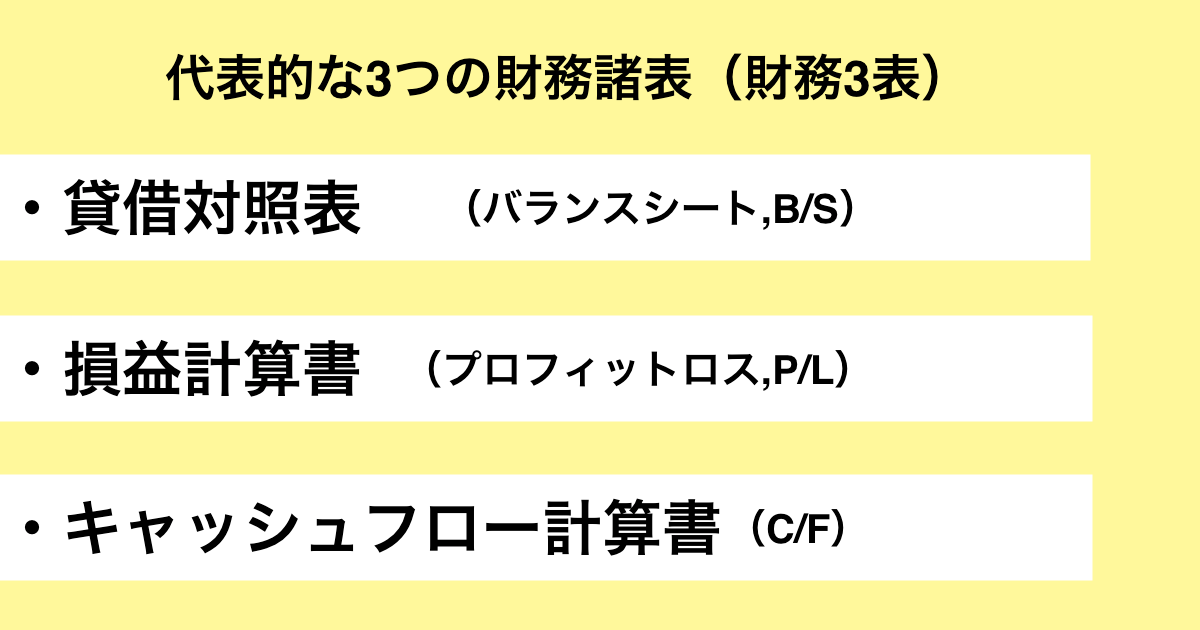

代表的な3つの財務諸表

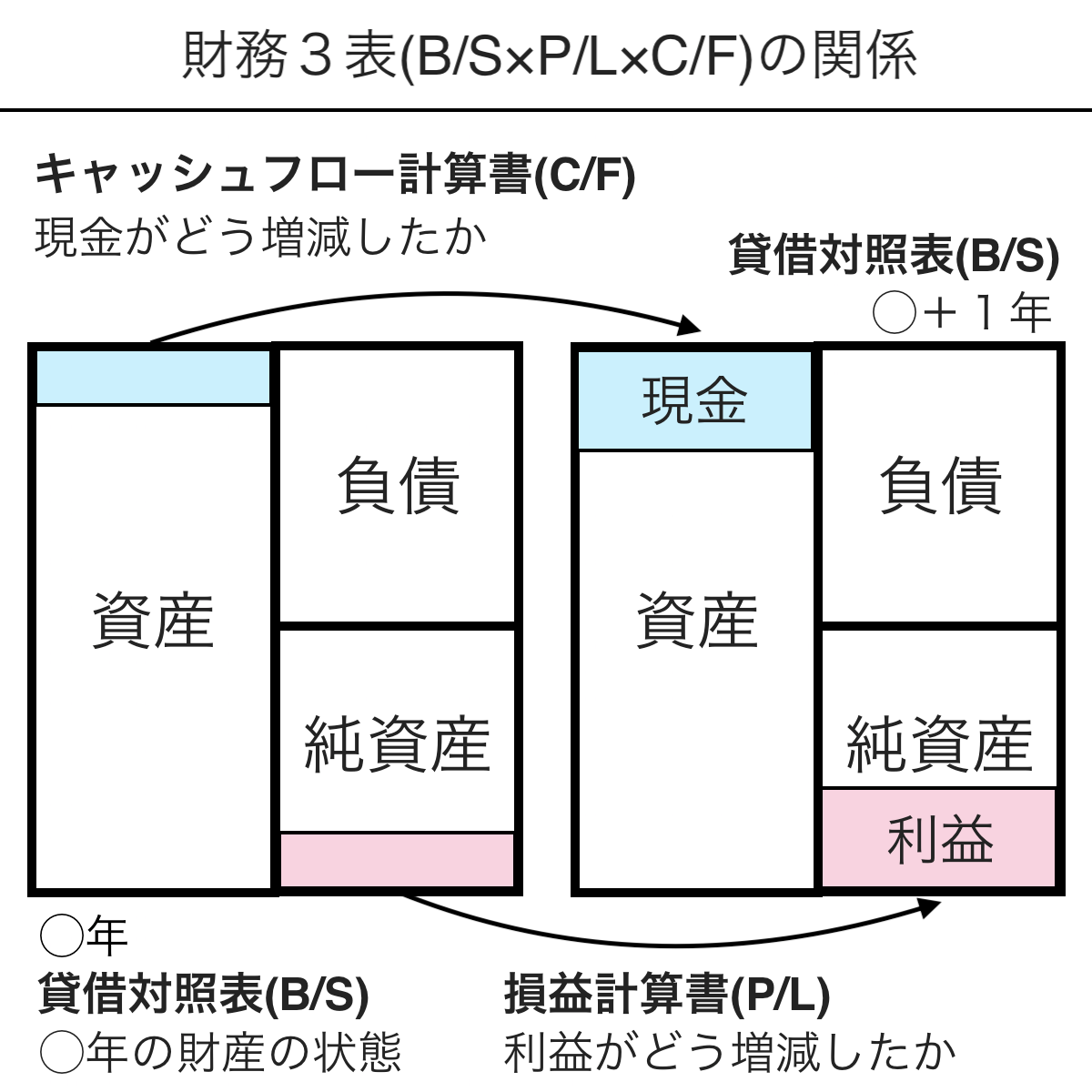

貸借対照表、損益計算書、キャッシュフロー計算書は財務諸表の1つです。

財務諸表とは、その会社の経営状態を可視化してくれるものです。

その財務諸表のうち、代表的な3つの財務諸表(貸借対照表・損益計算書・キャッシュフロー計算書)を財務3表といいます。

3つにはわかれていますが、元の取引は一緒で、会社の1年間のお金に関するすべての取引を、わかりやすいように視点を変えて説明しているだけです。

これら財務3表は、3つがどのような関係でつながっているかを知ることが重要です。

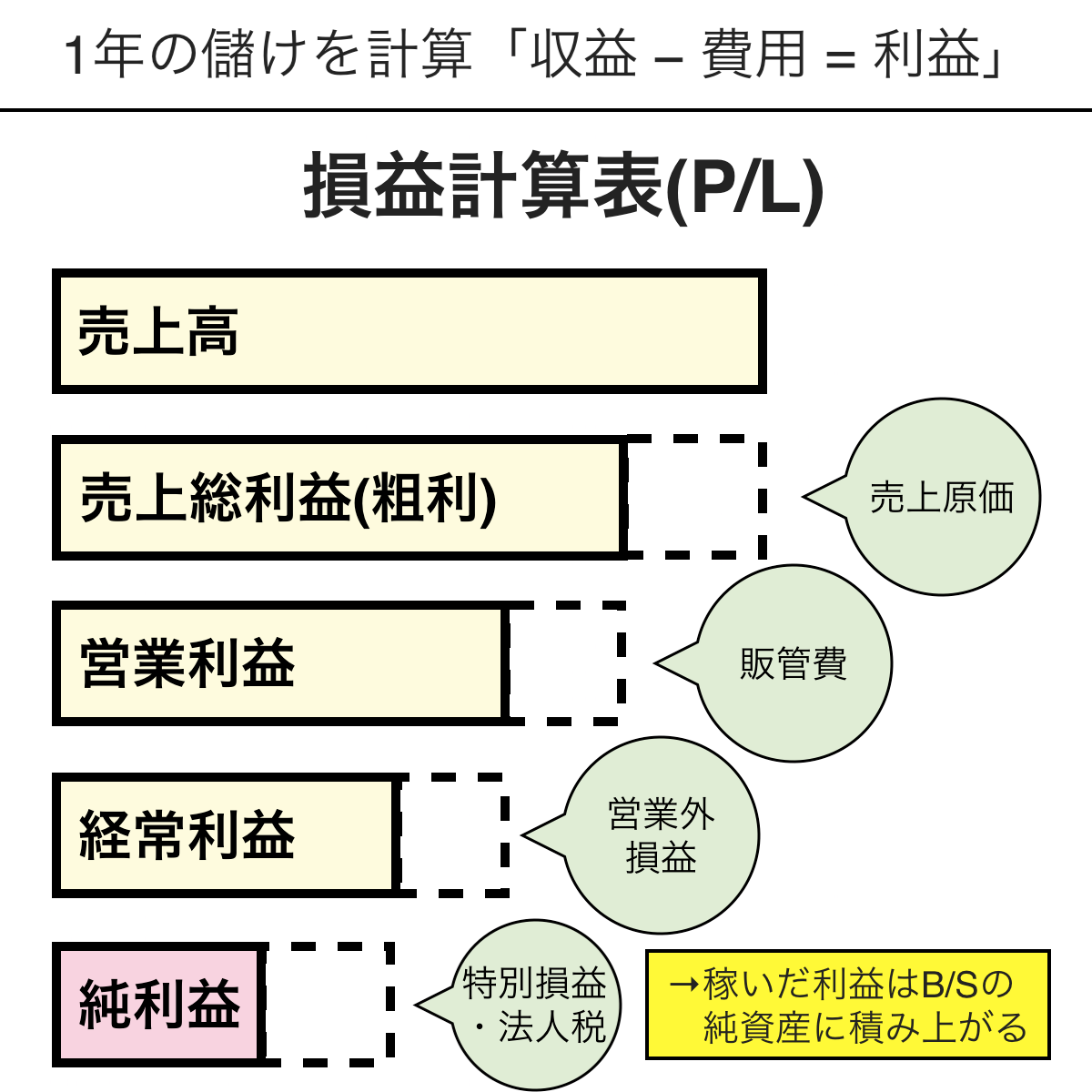

損益計算書(P/L)

損益計算書は、その1年間の儲けを計算したもので、プロフィットロス(P/L、Profit and Loss Statement)とも呼ばれます。

収益からそれぞれかかった費用を差し引くと利益が残り、最終的に残った儲けが(当期)純利益になります。そのため、「今年この不動産会社は儲かったの?」という会社の成績表を見ることができるものです。

具体的に説明すると、まず会社が1年間売り上げた「売上高」(商品を売ったり、サービスを提供したりして、どのくらいの対価を得たか)からはじまります。

ただ、商品を売るには、その商品自体の仕入れをしたり、材料から作ることが必要です。商品そのものにかかった費用を(売上)原価といいます。売上から原価を引いたものが「売上総利益(粗利・粗利益)」です。買取した場合は、買取った不動産は原価にあたります。

売上総利益のみでは、本当に儲かっているのかどうか完全にわかりません。原価以外に、販売活動や管理活動でも費用が発生しているからです。

売上総利益(粗利)から「販売費及び一般管理費(販管費)」を引いたものを「営業利益」といいます。販管費とは、広告宣伝に使用した費用や、従業員の給料などの人件費など不動産を売るのに間接的に発生した費用です。ようは、売上総利益を獲得するために、どれだけ会社が努力したかのかを表示する項目です。

販管費の例として以下のようなものがあります。

- 給料:従業員の給料

- 広告宣伝費:CM費用やチラシ費用、ネット上の広告を出すのにかかる費用

- 地代家賃:オフィス・店舗を借りた場合の家賃

- 減価償却費:固定資産(建物・車など)を使用することによる資産価値の低下を費用化するもの

- 外注費:業務を社外の人に委託した際の料金

「販管費下げるぞ!」と社長に言われたら、業務上のコスト削減から始まり、広告費、給料カットの話だと思ってください。

販管費を差し引いた「営業利益」は、事業そのものからしっかり利益を出しているかどうか、本業での稼ぐ力、本当の儲けを判断するための指標になります。

本業で獲得した営業利益から「営業外収益・営業外費用(営業外損益)」を差し引いたものを「経常利益」といいます。

「営業外収益・営業外費用」は預金から得た利息や借金で支払った利息、グループ会社の損益の一部(持分法投資損益)など本業外で獲得した利益や費用を計算したもので、毎期継続的に発生するものです。

継続的に行われる活動により獲得した利益なのんで、会社の実力が一番反映される利益と言われます。

経常利益から「特別損失・特別利益(特別損益)」を差し引いたものを「税引き前利益(税引前当期純利益)」といいます。

「特別損失・特別利益」は毎期継続的に発生するものではなく、特別な事象から発生した利益や損失で、事業など株式の売却によって得た利益などや災害によって発生した被害などが含まれます。

税引き前利益から税金を引いたものを「当期純利益」といいます。税金には、国に納める法人税、地方自治体に納める法人住民税、法人事業税があります。

純利益は会社の最終的なもうけを示します。

売上高から、各所の発生した費用を引いていき、最後に当期純利益が残るというイメージです。

このように損益計算書(P/L)に記載されている情報は3つで、「収益」と「費用」と「利益」です。

- 収益は、会社が事業を行って生み出した成果が記載される。

- 費用は、収益を生み出すために要した努力が記載される。

- 利益は、収益−費用で算出される。

- 損益計算書(P/L)は、特定期間における会社の経営成績を表す。また、その成績表から、会社が利益を獲得するために、どのような努力をしたのか読み取ることができる。

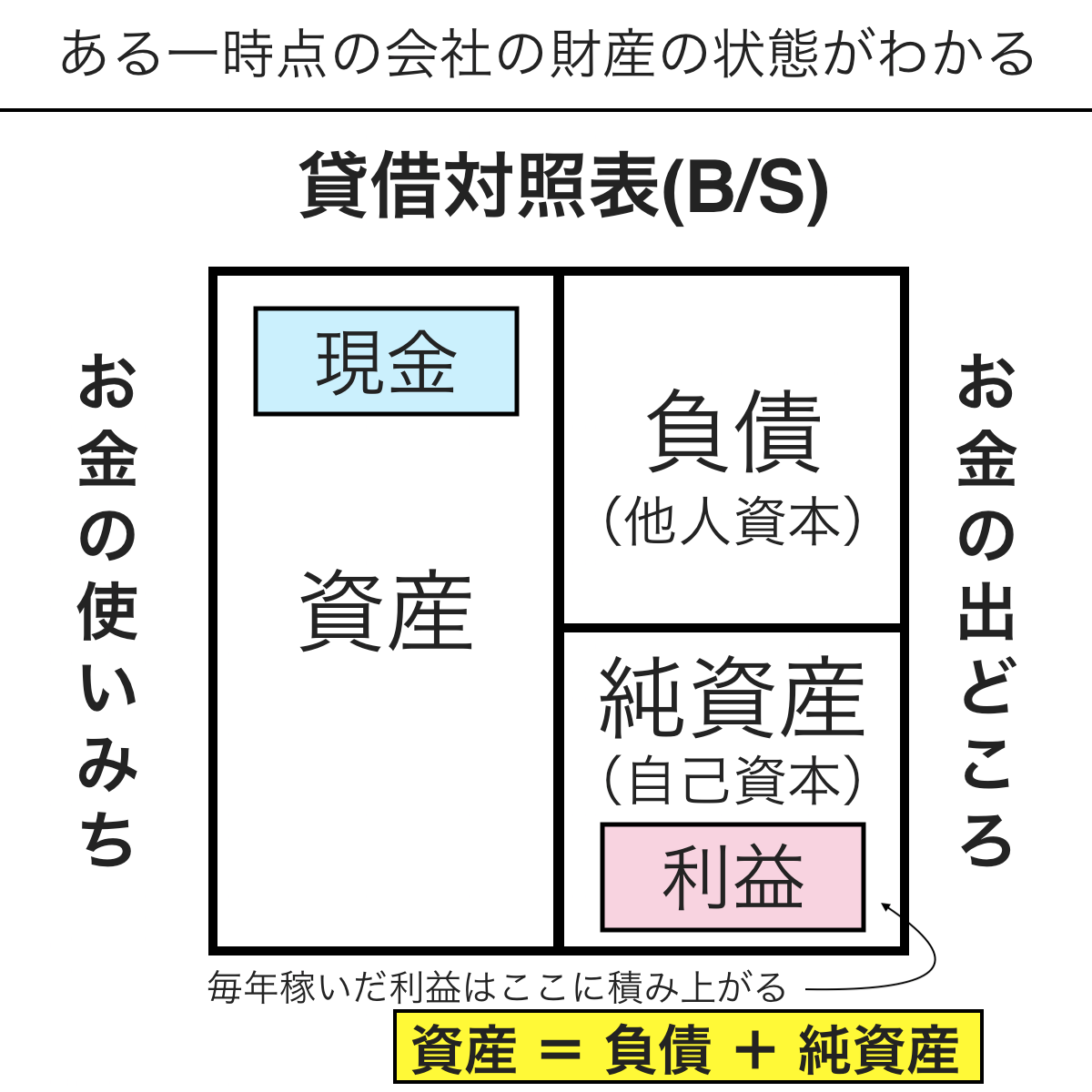

貸借対照表(B/S)

貸借対照表は、ある一時点の会社の財産の状態がわかるもので、バランスシート(B/S、Balance Sheet)とも呼ばれます。

例えば、◯年3月期の貸借対照表(B/S)であれば、◯年3月期の会社の資産や借金がどのくらいあるのかがわかるということになります。

貸借対照表(B/S)は、右側半分でお金の出どころ(お金をどこから集めてきたのか)、左側半分でお金の使いみち(集めたお金が何に形を変えたのか)がわかります。出どころの金額と使いみちの金額は同じになるので、右側と左側はバランスよく同じ金額になります。

右側半分のお金の出どころ部分は、大きく分けて負債(他人資本)と純資産(自己資本)に分かれます。

例えば、お金の出どころが銀行からの借り入れであった場合、いずれ返さなければならない資金=負債(他人資本)になり、お金の出どころが自らのお金で出資したり、株式を譲渡することによって調達すると、自分で集めた資金=純資産(自己資本)になります。

先程出てきた(当期)純利益は、儲けですから、自分で集めた資金になるため、純資産に積み上がることになります。

左側半分のお金の使いみちは、工場や機械、土地などどのような資産の形になっているかを示します。

また、集めたお金を、何も使わずに現金として残しておくことも、お金の使いみちの一つのため、資産の中に現金が含まれます。

例えば、資産に3000万円の不動産があり、負債に2000万円、純資産が1000万円だとすると、「この会社は、銀行から2000万円借りて、経営者が1000万円を会社に入れた後、合計3000万円のお金を使って不動産を買ったんだな」とわかります。

貸借対照表(B/S)は、このように「会社にどのような資産があるのか」という財産の状態のみならず、「その財産を、誰から・どのように調達してきたのか」という調達の状況、さらには、「会社の財産がどのような形で運用されているか」という運用の情報も把握できるのです。

【発展編】貸借対照表(B/S)

貸借対照表(B/S)は、右側半分でお金の出どころ(負債+純資産)、左側半分でお金の使いみち(資産)に分かれていました。

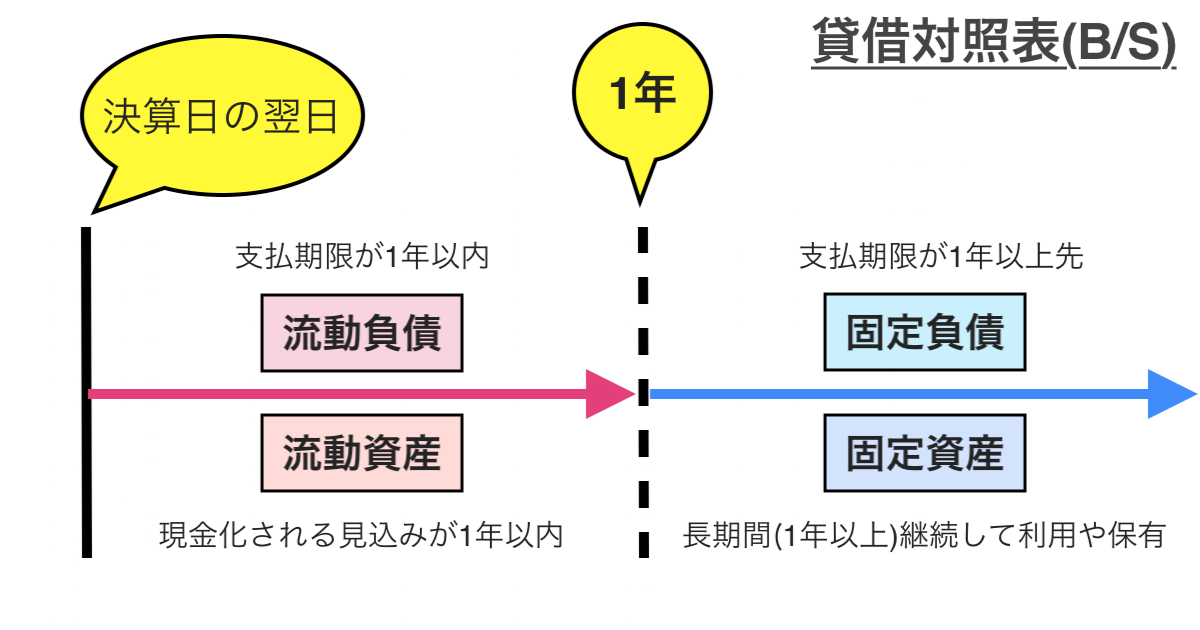

負債はさらに流動負債と固定負債、資産は流動資産と固定資産に分かれます。ポイントは1年以内(流動)か1年以上(固定)かです。

負債は、いずれ返さなければならないお金です。流動負債は、1年以内に返さなければならない負債のことで以下のものがあります。

- 買掛金(かいかけきん):取引先などから仕入れなどをしたときに、後日まとめて支払わなければならない代金(ツケ払い)です。

- 短期借入金(たんきしゃくにゅうきん):銀行などに関わらず、1年以内に支払い期限がある借金のことです。有利子負債としてあらわされることもあります。

- 未払金(みばらいきん):固定資産の購入など、営業取引以外で後日支払わなければならない代金(買掛金は営業取引での債務)です。それ以外にも、電気、ガス、水道料金、広告料、販売手数料などは未払金で処理されます。

- 前受金(まえうけきん):年間利用料など、商品、サービスを提供する前に受け取った代金のことです。

- 預かり金:源泉徴収した所得税や給料天引きした住民税など、従業員や取引先などが支払うべきお金を会社が一時的に預かった代金です。

- 引当金(ひきあてきん):賞与引当金や貸倒引当金など、今季以前に発生したもので、将来発生するであろう費用や損失の見積もり代金です。

一方、固定負債は、1年を超える負債のことで以下のものがあります。

- 長期借入金(ちょうきしゃくにゅうきん):銀行などに関わらず、1年を超える借金のことです。

- 社債(しゃさい):会社が長期にわたって資金を調達するために発行する有価証券で、株式と違って返済義務あります。

負債については、返済期限が1年以上であることが大きな判断基準になります。

負債とは異なり、純資産は自分で集めた資金のため返済する必要がありません。純資産には以下のものがあります。

- 資本金(しほんきん):会社設立時や増資などにおける株主からの資金です。

- 資本剰余金(しほんじょうよきん):株主から集めた資金のうち、資本金に入れなかったお金です。

- 利益剰余金(りえきじょうよきん):会社があげた利益で貯まったお金です。赤字になれば減少します。

- 新株予約権(しんかぶよやくけん):株式をもらうことができる権利です。ストックオプションも新株予約権の1種です。

資本金や剰余金はまとめて株主資本とも呼ばれ特に重要です。その会社が真に自由に使うことができるお金だからです。純資産には、資産でも負債でもないその他の項目も記載されますが、株主資本以外の項目は難しいので飛ばしても構いません。

貸借対照表(B/S)の左側である資産は、お金の使いみちで会社に資金をもたらすものが記載されます。流動資産は、1年以内に現金化できる見込みの資産のことで以下のものがあります。

- 当座資産(とうざしさん):すぐに現金化できる資産のことで、現預金、受取手形、売掛金、短期売買目的の有価証券が含まれます。受取手形や売掛金は売上債権とも呼ばれます。

- 棚卸資産(たなおろししさん):在庫として保有している資産のことで、商品、製品、仕掛品(製品になる前の製造途中のもの)、原材料、貯蔵品などが含まれます。

- その他流動資産:当座資産・棚卸資産以外の資産で、前渡金、前払費用、立替金などがあります。

一方、固定資産は、1年以上、長期間に渡って利用あるいは保有される資産のことで以下のものがあります。

- 有形固定資産(ゆうけいこていしさん):有形のものを指し、販売や投資目的ではなく、事業目的で保有する土地・建物、機械設備、車両などがあります。

- 無形固定資産(むけいこていしさん):有形ではないものを指し、ソフトウェアや、借地権や商標権などの法的権利やのれん(買収金額−売却会社の純資産額)などがあります。

- 投資その他の資産:有形固定資産・無形固定資産以外の資産で、短期売買目的ではない有価証券や子会社などの株式、出資金、敷金や保証金などがあります。

B/Sを見ると会社の安全性などを調べるときに役立ちます。上記のように、すぐにお金に替えられる流動資産の比率が高いことや、すぐに返済する必要がある流動負債の比率が低い方が安全といいます。

また、右側の負債と純資産の合計額のうち、純資産の占める比率を自己資本比率と呼びます。自己資本比率の数値が高い方が、返す必要のないお金が多く、健全性が高いといえます。

なお、赤字が積み重なり、負債の合計額が資産の合計額を超えた場合、純資産はマイナスの値になりますが、この負債が資産より多くなった状態を「債務超過」といいます。資産を全て換金しても借金を完済できないため、危機的状況といえます。株主などから新たに資金を提供してもらう必要があり、上場企業は、債務超過の状態が1年以上続くと上場廃止になってしまいます。

貸借対照表(B/S)をまとめると、

- 貸借対照表(B/S)は、資産・負債・純資産の3つから構成されます。

- 資産は、将来会社に資金をもたらす項目が記載されます。

- 負債は、将来会社が返済を行う必要のある債務等の項目が記載されます。

- 純資産は、返済不要なお金や、過去の利益累計額が記載されます。

- 資産と負債は資金回収、資金返済の期間によって流動と固定に分けられます。

- 資産側は、会社の財産がどのように運用されているのか、負債・純資産側は、財産をどのような手段で調達してきたのかということを表します。

キャッシュフロー計算書(C/F・C/S)

その会社の現金預金がどのように増減したかをあらわしたものがキャッシュフロー計算書です。

このように、貸借対照表(B/S)は、ある年における会社の財産の状態をあらわしており、そのうち損益計算書(B/S)は、利益がどのように増減したのか、キャッシュフロー計算書は現金がどのように増減したのかを注目して、ピックアップしている財務諸表ということになります。

利益がプラスでも、キャッシュフローがマイナスになることもあります。

例えば、顧客がクレジットカードで支払った場合です。損益計算書(P/L)には、このタイミングで売上・利益が記載されますが、代金はクレジットカードで支払われているため、会社には現金が後追いで入ってきます。期間にもよりますが、例えば1ヶ月の間、売上はたっているのに、現金の変動は0で、仕入れ代金の支払いの必要があった場合、現金がなければ支払いできず、倒産に至るというのが「黒字倒産」です。

そのため、現金残高の動きを常に把握しておく必要があるのです。

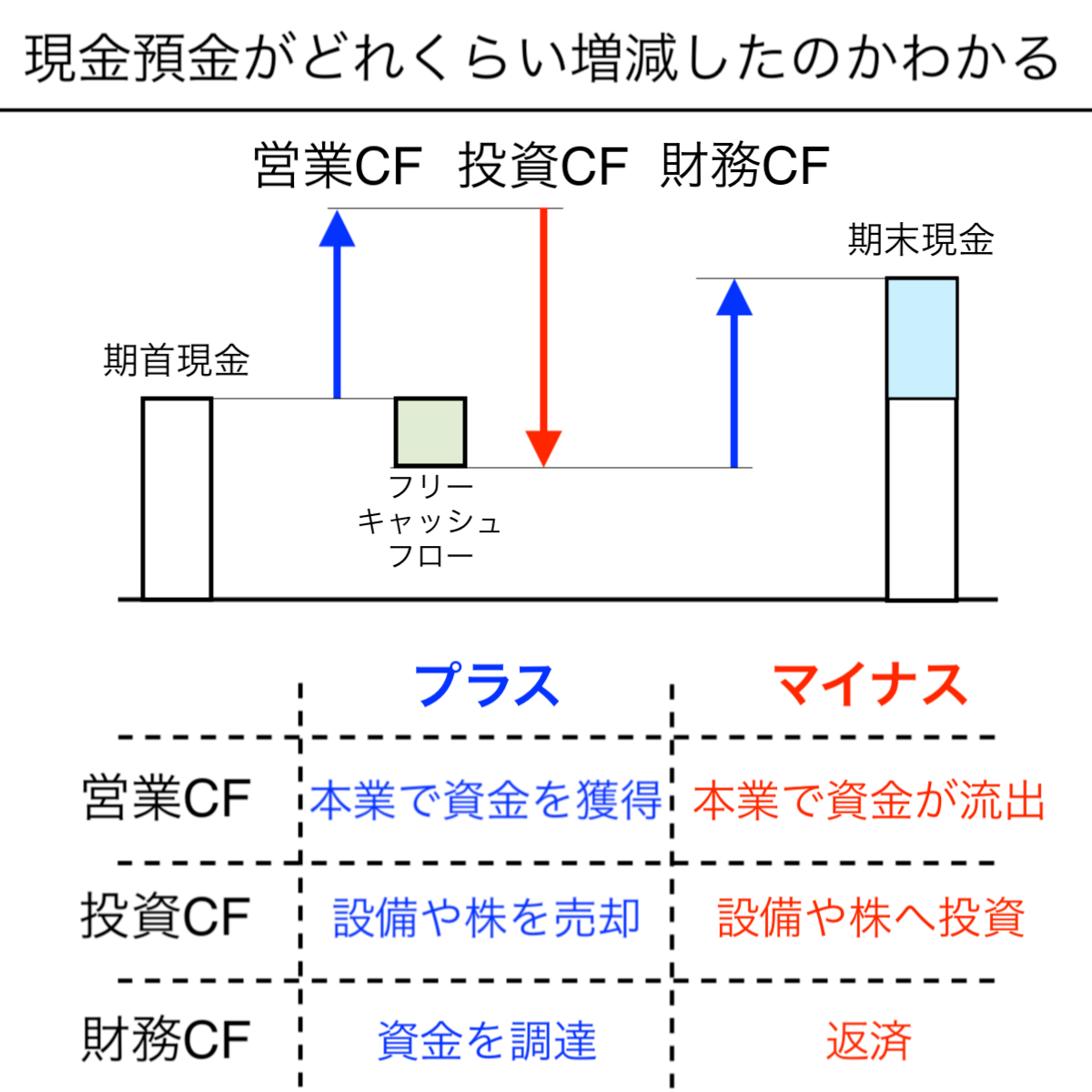

キャッシュフロー計算書は家計簿に似ていて、会社の現金の出入りを「営業CF」「投資CF」「財務CF」の3つに分類した上で、最終的に現金が増えたのか、減ったのかがわかります。

- 営業CF:本業の営業活動で稼いだ現金の増減を示します。製品やサービスの代金を現金で受け取ったりすると増え、仕入れの代金や給料を払ったときに減ります。また、税金や保険金など、投資CFや財務CFに区分されない項目も含まれます。

- 投資CF:将来の利益につながる投資などの活動(投資活動)に使った現金の増減を示します。設備投資などの固定資産やM&Aで現金を使った場合は減り、逆に株など資産を切り売りした場合は増えます。

- 財務CF:市場や銀行からの資金調達と返済(財務活動)でどの程度現金預金が増減したかを示します。株を発行したり、銀行から融資を受けたりしたときは増え、借金の返済や株主への配当をしたときは減ります。

このうち、営業CFと投資CFを足したものをフリーキャッシュフロー(FCF/純現金収支)といいます。営業CFと投資CFは共に事業での資金の出入りなので、フリーキャッシュフローがプラスなら事業でお金を生み出したことになり、銀行などへの返済や株主還元に使うことができますが、マイナスであれば、事業で不足した資金を外部から調達する必要が出てきます。

営業CFは3つの中でも特に重要で、ここがプラスになっているかどうかは、利益が出ているかどうかよりも重要視される場合があります。

営業CFがプラスの場合、本業によってしっかりと現金が回る状態にあり、順調な状態であると見ることができますし、その分投資活動の財源にしたり、株主への利益還元の財源にしたりすることができます。

営業CFがマイナスの場合、他の投資CFや財務CFでそのマイナスを補う必要が出てくるため、継続的にマイナスになっている場合は、事業を早急に改善していく必要があります。なぜなら、投資活動や財務活動だけで永続的にマイナスを補い続けるのは難しいからです。

投資CFで見るべきポイントは、マイナスだからダメというわけではなく、営業活動や財務活動によって流入した現金を投資して、事業拡大を目指した動きを取れているかという点です。

投資を行わない会社は現状維持のままで終わってしまうため、基本的に投資する必要があります。大幅にプラスの場合は、事業を縮小しようとしていると可能性があります。

キャッシュフロー計算書をまとめると、

- キャッシュフロー計算書は現金の動きを見ることができる表です。

- 現金の動きは、営業活動、投資活動、財務活動に分けて見ます。

- 営業キャッシュフローは、本業の事業によってどれぐらいの現金が動いたのか示します。

- 投資キャッシュフローは、固定資産や株式などの資金調達によってどれくらいの現金が動いたのか示します。

- 財務キャッシュフローは、借入や投資などの資金調達によってどれぐらいの現金預金が動いたのかを示します。