不動産(土地・戸建・マンション)を売買や贈与で取得した場合や、新築や増築したときには不動産取得税という税金がかかります。相続の場合は、不動産取得税がかかりません。

ここでは、不動産取得税についてまとめました。

不動産取得税はいくらぐらいかかるのか

不動産取得税は次のように計算します。

|

不動産取得税の計算方法 建物の税額 = 固定資産税評価額 × 3% 土地(宅地)の税額 = 固定資産税評価額 × 1/2 × 3% |

[特例により、土地及び住宅については2021年3月31日まで3%に標準税率が軽減されています。(住宅以外の家屋は4%です。)]

不動産取得税は、不動産の価値によって税額が異なります。不動産の価値=売買金額で税金を計算するわけではなく、固定資産税評価額で計算します。そのため、その不動産の固定資産税評価額がわからなければ不動産取得税を計算することはできません。

固定資産税評価額とは?

固定資産税評価額は、「固定資産税・都市計画税」「不動産取得税」「登録免許税」を計算する上で基になる金額のことで、3年に一度見直されます。平成6年度評価額以降、公示価格の70%の水準になるように調整されています。

固定資産税評価額の調べ方

土地や一戸建て、マンションなどの不動産を持っている人には、毎年春ごろから初夏にかけて、役所から固定資産税の納税通知書が送られてきます。

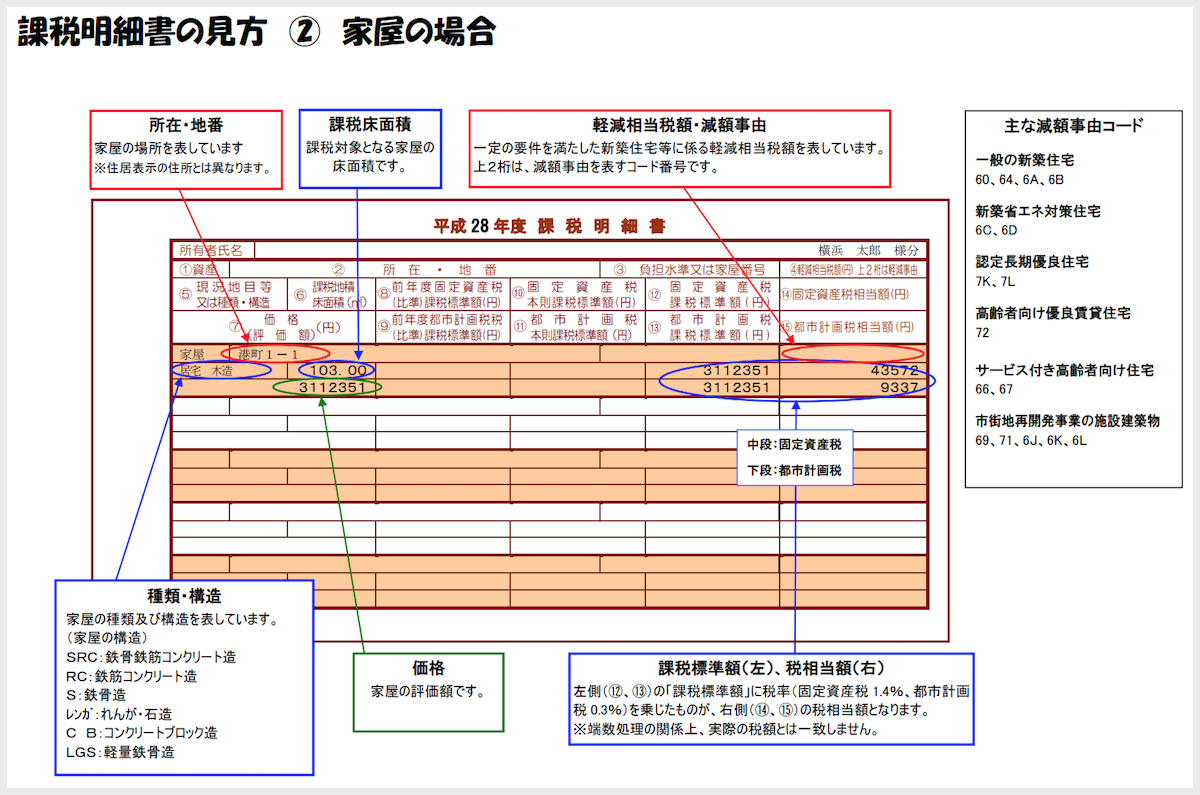

固定資産税の納税通知書には「課税明細書」が一緒に添付されており、固定資産税評価額は課税明細書の「価格」の欄で確認することができます。

(「課税明細書の見方(横浜市、家屋の場合)」参照)

この方法では、不動産を所有している人だけ調べることができます。贈与の場合であれば、この方法で固定資産税評価額を知ることができ、計算すればよいでしょう。しかし、不動産売買によって、新たに不動産を取得した所有者(買主)にはわかりません。元の所有者(売主)から見せてもらうしかありませんよね。そこで、別の方法もあります。

買主は固定資産公課証明書・固定資産評価証明書を見ればよい

買主は、不動産売買のときに、説明を受ける重要事項説明書の添付書類に「固定資産公課証明書」もしくは「固定資産評価証明書」が添付されているはずです。

こちらの固定資産公課証明書や固定資産評価証明書は、役所で取得することができるのですが、原則本人しか取得することができません。しかし、媒介契約(不動産売却を依頼する契約)を結んだ不動産会社は、代理人として役所でこれらの書類を取得することができるのです。

不動産売買のときには、物件を引渡す日を元に、買主と売主との間で固定資産税を日割り計算して清算します。日割り計算するためには、その年の固定資産税がわからなければなりません。その際、固定資産公課証明書もしくは固定資産評価証明書が必ず必要になるので、不動産会社は取得して、重要事項説明書にも添付しているのです。

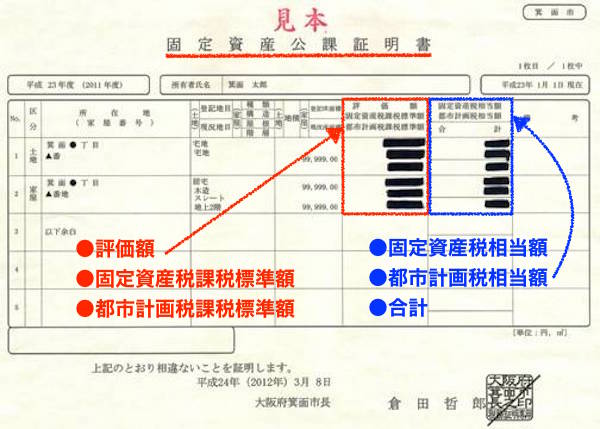

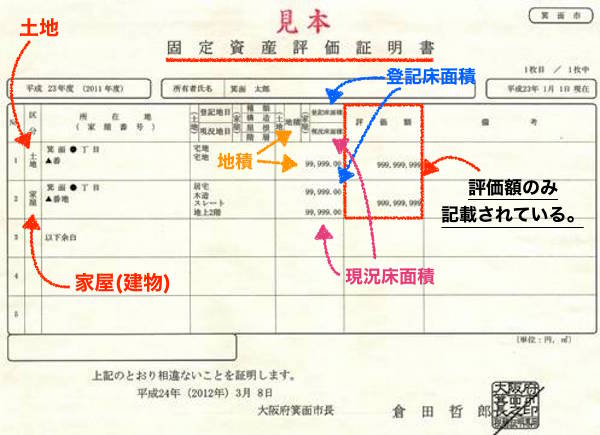

この固定資産公課証明書、固定資産評価証明書の「評価額」という欄で、固定資産税評価額を確認することができます。

(固定資産公課証明書)

(固定資産評価証明書)

こちらは大阪府箕面市の例ですが、自治体によって形式が若干異なることもあることにご注意ください。

購入を検討している方で不動産取得税がいくらぐらいかかるのか気になる方は、不動産会社の担当の方に聞けば固定資産税評価額を教えてもらえます(「不動産取得税はいくらかかりますか」と聞いた方が早いですね)。

・不動産売買に必要な固定資産評価証明書・公課証明書の取得方法

不動産取得税についてのQ&A

ここでは、不動産取得税についてよくある質問についてまとめました。

不動産取得税とはどのような税金なの?

不動産取得税とは、土地や家屋(建物部分)を購入したり、家屋を建築するなどして不動産を取得したときにかかる税金です。土地や家屋を、有償・無償や登記の有無にかかわらず、売買、贈与、交換、建築(新築・増築・改築)などによって不動産を取得した人(個人・法人を問わない)に、その不動産が所在する都道府県が課税する地方税です。 毎年課税されるわけではなく、不動産を取得(購入など)した時にだけかかります。改築により家屋(建物部分)の価格が増加したときは、その改築も取得とみなされます。なお、相続については非課税になります。

なぜ不動産取得税がかかるの?

不動産取得税は「不動産の移転」という事実に着目して課される流通税であり、不動産の取得に対する利益に対して課税されるものではないため、移転の事実がある限り、つまり、たった一日でもその不動産の所有権を取得した場合でも課税されてしまいます。

「不動産の移転」とは、売買、贈与、交換、建築(新築・増築・改築)などがあたります。

不動産取得税の税率は?

不動産取得税の税率は、4%(標準税率)です。ただし特例により、土地及び住宅については2021年3月31日まで3%に標準税率が軽減されています。(住宅以外の家屋は4%です。)

不動産取得税がかからない場合は?

不動産取得税が非課税となるのは、相続、法人の合併または一定の分割による取得した場合や、宗教法人や学校法人が、その法人の本来の用に供する不動産を取得した場合、また公共の用に供する道路や保安林、墓地の用地を取得する場合です。

また、次の金額に満たない不動産を取得した場合、不動産取得税はかかりません。

| 土地 | 家屋 | |

| 新築、増築、改築によるもの | 売買、交換、贈与などによるもの | |

| 10万円未満の場合 | 1戸につき23万円未満の場合 | 1戸につき12万円未満の場合 |

ただし、土地を取得した方が、その土地を取得した日から1年以内にその土地に隣接する土地を取得した場合や、家屋を取得した方が、その家屋を取得した日から1年以内にその家屋と一構となるべき家屋を取得した場合は、その前後の土地または家屋の取得を、あわせて一つの土地の取得または一戸の家屋の取得とみなして、判断されます。

不動産取得税は誰が、どのように納税すればいいの?

不動産取得税は不動産取得した方、例えば不動産売買の場合は、購入した方が納めます。取得後4ヶ月〜1年半くらいの間に各都道府県から届く「納税通知書」を使用して金融機関で納付することになっています。なお、納期は各都道府県によって異なります。

「不動産取得税のお知らせ」のハガキが届いたのだがこれはなにか?

不動産取得税についての税額と納期限を知らせるために、事前に送られてくるお知らせです。このお知らせでは納税できませんので、翌月上旬に届く納税通知書・納付書により納めます。

不動産を取得したけど納税通知書がこない場合は?

納税通知書が届かない理由の主なものは次のとおりです。詳細につきましては、不動産の所在地を管轄する都道府県税事務所・支庁にお問い合わせください。

①住所が変更されている

納税通知書の送付先は、住民票を異動しても変更されません。転居された場合には不動産の所在地を管轄する都道府県税事務所・支庁に連絡してください。

②家屋の評価が完了していない

新築の家屋については、特に評価に時間を要する場合があります。家屋の調査後、価格が決定され次第、納税通知書を送付されます。

③土地・家屋の課税標準額が免税点に満たない

免税点とは「一定金額に満たなければ課税しないとする」その金額をいいます。免税点については、上記の『不動産取得税がかからない場合は?』の項目を参照してください。

④登記住所が海外のため、納税通知書を送付していない

不動産の取得者が海外に居住している場合や、海外転勤等で長期不在となる場合には、納税管理人を設定する必要があります。

不動産取得税の軽減の特例を受けるために必要な手続きはあるの?

不動産取得税の軽減を受けるためには、住宅や住宅用土地を取得した日から原則として60日以内に、不動産取得税申告書に必要な書類(不動産取得税申告書・不動産取得税課税標準の特例適用申告書・不動産取得税減額適用申告書)を添えて、土地・家屋の所在地を所管する都道府県税事務所・支庁に提出しなければならないことになっています。

しかし、実は、都道府県事務所で不動産登記の際に提出された書類などから不動産取得税の軽減措置が受けられるかどうかを自主的に判断し、処理しています。そのため、必ずしもこの申告書を提出しなければならないかというと、そういうわけではありません。

土地を先行して購入した場合の注意点

土地を先に購入して、その後に建物を新築する場合に、土地を先に購入した時点で、土地分の納税通知書が届くことがあります。土地を先に取得した場合、土地の取得から3年以内(2021年3月31日までの特例)に建物を新築すれば、不動産取得税が安くなり、「不動産取得税の軽減の特例」を受けることができます。

もし、不動産取得税の軽減を受けることができるのに処理がされていない場合は、納税通知書の額面通り納税するのではなく、ただちに不動産取得税申告書に必要な書類(不動産取得税申告書・不動産取得税課税標準の特例適用申告書・不動産取得税減額適用申告書)を、土地・家屋の所在地を所管する都道府県税事務所・支庁に提出してください。不動産取得税の軽減の特例は、期限後であってもその申告が認められないという制度ではありませんので、不動産取得税を安くすることができます。

店舗兼住宅を取得したときの不動産取得税は?

取得した家屋が、店舗兼住宅などの併用住宅の場合は、家屋の価格を住宅部分、非住宅部分の床面積の割合に応じて按分(あんぶん)します。住宅部分に按分された額には住宅の税率である3%を、非住宅部分に按分された額には非住宅の税率である4%を乗じることで不動産取得税額が算出されます。なお、住宅部分が「不動産取得税の軽減の特例」に該当する場合、住宅部分の按分額から、一定額が控除されます。