シミュレーション結果

- 土地の控除額

- 20,000円

- 建物の控除額

- 20,000円

- 土地の取得税額

-

「20,000,000円 × 1/2 × 3% ] = 300,000円 - 控除額 499,998円 =0 円20,000円

- 建物の取得税額

-

「20,000,000円 × 1/2 × 3% ] = 300,000円 - 控除額 499,998円 =0 円20,000円

- 合計金額

- 40,000円

※ 控除額は自治体によって若干異なるため、こちらのシミュレーションによる結果は概算値となります。あらかじめご了承ください。(控除額を知りたい場合は、不動産所在の各都道府県税事務所にご確認ください。)

計算方法を詳しく知りたい方はこちら

課税評価額

不動産取得税を計算するときに必要な課税評価額とは、固定資産税評価額(こていしさんぜいひょうかがく)のことです。固定資産税評価額とは

固定資産税評価額は、「固定資産税・都市計画税」「不動産取得税」「登録免許税」を計算する上で基になる金額のことで、3年に一度見直されます。平成6年度評価額以降、公示価格の70%の水準になるように調整されています。固定資産税評価額の調べ方

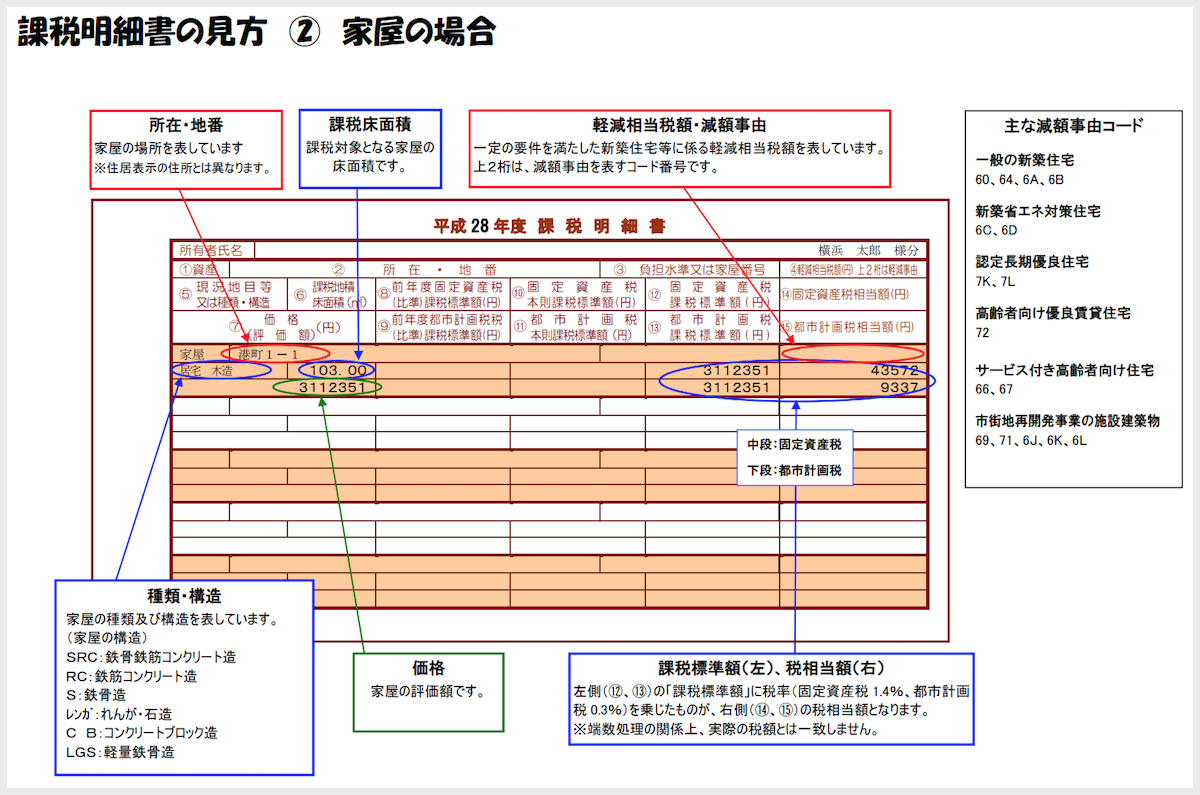

土地や一戸建て、マンションなどの不動産を持っている人には、毎年春ごろから初夏にかけて、役所から固定資産税の納税通知書が送られてきます。 固定資産税の納税通知書には「課税明細書」が一緒に添付されており、固定資産税評価額は課税明細書の「価格」の欄で確認することができます。

(「課税明細書の見方(横浜市、家屋の場合)」参照)

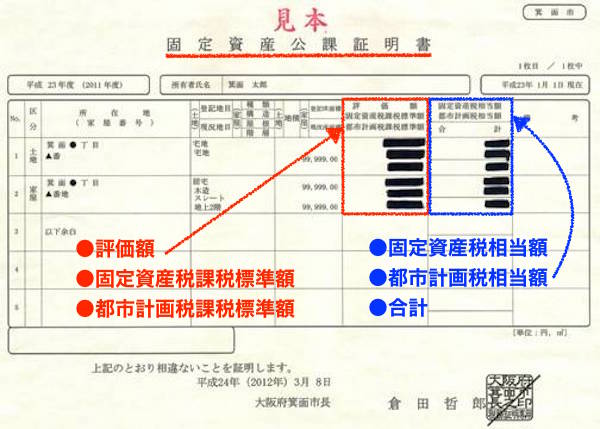

この方法は、不動産を所有している人だけが調べることができます。贈与の場合であれば、この方法で固定資産税評価額を知ることができ、計算すればよいでしょう。しかし、不動産売買によって、新たに不動産を取得した所有者(買主)にはわかりません。元の所有者(売主)から見せてもらうしかありませんよね。そこで、別の方法もあります。買主は固定資産公課証明書・固定資産評価証明書を見ればよい

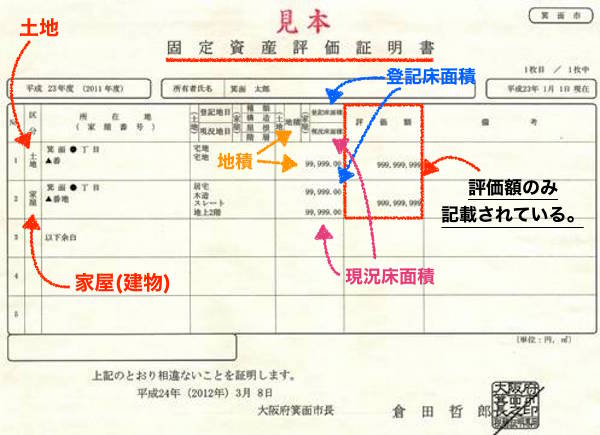

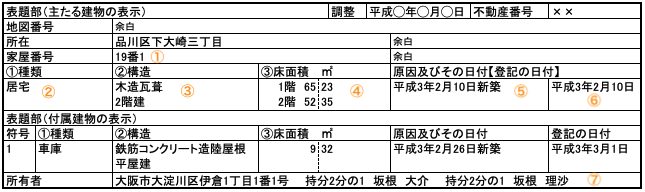

買主は、不動産売買のときに、説明を受ける重要事項説明書の添付書類に「固定資産公課証明書」もしくは「固定資産評価証明書」が添付されているはずです。 こちらの固定資産公課証明書や固定資産評価証明書は、役所で取得することができるのですが、原則本人しか取得することができません。しかし、媒介契約(不動産売却を依頼する契約)を結んだ不動産会社は、代理人として役所でこれらの書類を取得することができるのです。 不動産売買のときには、物件を引渡す日を元に、買主と売主との間で固定資産税を日割り計算して清算します。日割り計算するためには、その年の固定資産税がわからなければなりません。その際、固定資産公課証明書もしくは固定資産評価証明書が必要になるので、不動産会社は取得して必ず重要事項説明書に添付しているのです。 この固定資産公課証明書、固定資産評価証明書の「評価額」という欄で、固定資産税評価額を確認することができます。

(固定資産公課証明書)

(固定資産評価証明書)

住宅の用途

不動産を取得した目的について、居住のためなのか、投資目的なのかを選択します。中古の場合、居住用、またはセカンドハウス用としての取得であれば減税されます。(新築の場合は投資目的含めて住宅全般に適用されます。)建物の課税床面積

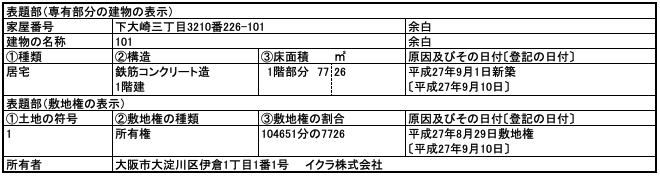

固定資産公課証明書や固定資産評価証明書に記載されている家屋(建物)の面積を入力します。課税床面積が50㎡以上(戸建以外の貸家住宅は1戸当たり40㎡以上)240㎡以下であることが減税の要件となっています。 ・ 不動産の税金が安くなる50平方メートル以上の課税床面積とはなにか

土地面積

固定資産公課証明書や固定資産評価証明書に記載されている地積(土地の面積)を入力します。土地が共有の場合(持分)

固定資産公課証明書や固定資産評価証明書に敷地(土地)の持分割合が記載されている場合は入力します。 持分とはその不動産の所有している割合を示しています。この所有権の持分は、不動産登記の際に法務局に登録されます。そのため記載されていない場合は、登記簿謄本(登記事項証明書)で確認します。

(マンションの場合)

・ 登記簿謄本を取得してどこを見るの?(土地・戸建編) ・ 登記事項証明書を取得してどこを見るの?(マンション編)

建築年月

建築年月を選択します。建築年月によって税金の控除額が変わります。築年数が新しければ新しいほど控除額が大きくなるため、結果として、不動産取得税は安くなります。| 新築日 | 控除額 | 新築日 | 控除額 |

| 1997(平成9)年4月1日以降 | 1,200万円 | 1981(昭和56)年6月30日以前 | 350万円 |

| 1997(平成9)年3月31日以前 | 1,000万円 | 1975(昭和50)年12月31日以前 | 230万円 |

| 1989(平成元)年3月31日以前 | 450万円 | 1972(昭和47)年12月31日以前 | 150万円 |

| 1985(昭和60)年6月30日以前 | 420万円 | 1963(昭和38)年12月31日〜 1954(昭和29)年7月1日 | 100万円 |

建築が1982(昭和57)年1月1日以前の建物の場合

登記簿謄本(登記事項証明書)に記載されている新築日で判断します。昭和57年1月1日以前の建物の場合でも、耐震基準適合証明書を取得した建物や既存住宅売買瑕疵保険に加入した建物の場合は、「新耐震基準に適合していると証明された中古住宅」として軽減の要件に加えられるため、不動産取得税が軽減されます。 なぜ「昭和57年1月1日」かについて知りたい方はこちらをご覧ください。

なぜ「昭和57年1月1日」かについて知りたい方はこちらをご覧ください。