相続が起こると、亡くなった人(被相続人)の財産の名義を、相続する人の名義に変える手続きが必要になります。

名義を変えることによって、相続財産が自分のものであることを証明できます。名義変更するために相続登記(そうぞくとうき)が必要になります。基本的に、相続登記をしない限り相続した財産を売ることができません。

相続登記をするにはそろえなければならない書類は多く、手間がかかります。相続登記に必要な書類は次の通りです。

- 被相続人(死亡した人)の戸籍謄本(出生から死亡まで全て)

- 被相続人の住民票の除票

- 相続人(相続を受ける人)全員の印鑑証明書

- 相続人全員の住民票

- 不動産の固定資産評価証明書

- 不動産の全部事項証明書

- 遺産分割協議書

この負担を少しでも減らそうと、全国の法務局(登記所)が2017年5月29日から始めたのが「法定相続情報証明制度」です。

ここでは、法定相続情報証明制度とはどのような制度なのかわかりやすく説明します。

法定相続情報証明制度とは

名義変更の手続きが大変だと感じる理由は2つあります。

まず、被相続人(死亡した人)が生まれてから死亡するまで、全ての戸籍謄本(除籍謄本含む)を集める必要があります。誰が法定相続人にあたるかを確定してからでないと法律上、遺産を分けることはできません。

謄本は生前に本籍のあった全ての市区町村から集めます。何代もさかのぼって集めるとなると、「戸籍の束」といわれるほど枚数が増え、手数料(通常、戸籍謄本は1通450円、除籍謄本は750円)もかさみます。本籍地を生前変えたことがあれば、さかのぼって各地の市町村に照会します。

もう一つの理由は、名義変更の届け出先の多さです。不動産の名義を変更する際には戸籍の束は法務局(登記所)に提出します。預金であれば銀行、株式なら証券会社、自動車は運輸支局などと、財産の種類ごとに別々の場所に出さなければなりません。謄本を複数セット用意したり、使い回したりする必要があり、時間がかかっていました。

これら2つのうち、名義変更の届け出の手間を減らすために始まったのが法定相続情報証明制度です。法定相続情報証明制度とは、誰が法定相続人にあたるのかを、法務局が証明書にしてくれる仕組みです。

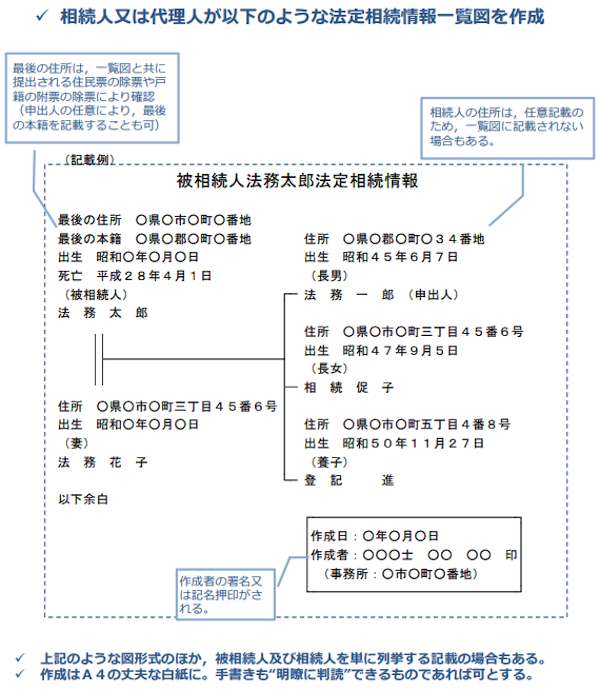

証明書を申請するときはまず、集めた謄本を元に、被相続人と法定相続人の一覧図を作ります(被相続人の氏名、最後の住所、最後の本籍、生年月日及び死亡年月日並びに相続人の氏名、住所、生年月日及び続柄の情報)。

(法定相続情報一覧図)

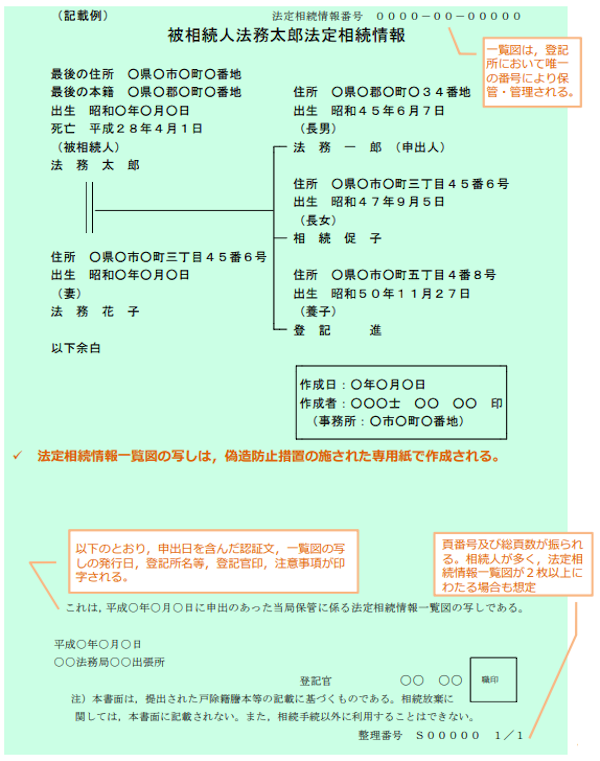

それを謄本とともに法務局に提出。登記官がチェックし、内容が正しければ証明書(認証文付き法定相続情報一覧図の写し)にしてくれます。

(法定相続情報)

証明書は無料で何通でも発行してくれるため、複数枚もらっておけば、手続き先が多くても同時に手続きできるため、従来よりも時間と費用がかからずに済みます。

証明書は名義変更のほかにも使い道があります。例えば家庭裁判所で遺産分割調停や相続放棄の手続きをする際、戸除籍謄本に代えて利用するケースです。

注意点もあります。証明書は、被相続人の死亡時の法定相続人を示すものです。後に相続放棄があった場合は、証明書の他に、家裁による相続放棄の証明書なども提出する必要があります。

証明書はいまのところ税務署への相続税の申告の添付書類としては使えません。法令で指定されていないほか、様式が簡単すぎるからです。

相続税では被相続人に実子がいる場合、法定相続人に含める養子の数を制限しています。ところが現在の証明書の様式では実子、養子を区別せずに「子」として表記します。これでは使いづらいので税務署では受け付けていません。

こちらの申出をすることができるのは相続人で、代理人となることができるのは、法定代理人のほか、①民法上の親族、②資格者代理人(弁護士、司法書士、土地家屋調査士、税理士、社会保険労務士、弁理士、海事代理士、行政書士)です。また、申出をすることができる法務局(登記所)は次の地を管轄するいずれかの法務局です。

- 被相続人(死亡した人)の本籍地

- 被相続人の最後の住所地

- 申出人の住所地

- 被相続人名義の不動産の所在地

法定相続情報証明制度について、詳しくは法務省HPをご参照ください。

不動産会社で、司法書士に不動産登記や相続案件、離婚の書類の作成を依頼されたいという方は、「はつね司法書士事務所」にご相談ください。

女性の司法書士で、かつ近年増えている外国人の売買の登記についても、英語・中国語の通訳、翻訳をしてくれます。