人の死亡によって財産を相続した人、または遺贈(いぞう:遺言によって財産を贈与すること)により取得した人に、相続財産に対してかかる税金が相続税です。この相続財産に不動産(土地・戸建・マンション)が含まれます。

相続が起きてもその大変さに気づかず、しばらく放置する遺族が多いのが現実です。四十九日法要が終わってすぐに相談に行く人はまだ良い方で、半年ぐらいたって相談に行く人もいます。しかし、相続の手続きは、名義を書き換えたり、税の申告したりとかなり煩わしいものです。

ここでは、不動産の相続税についてまとめました。

相続税はいくらぐらいかかるのか

相続した財産から非課税財産、葬式費用、借金などの債務を差し引いて、さらに基礎控除額(きそこうじょがく)を差し引いた額をもとに税額を計算します。

| 相続税の基礎控除額の計算方法

3,000万円 + (600万円 × 法定相続人の数) |

たとえば、法定相続人(ほうていそうぞくにん)が1人の場合、基礎控除額は3,600万円となります。もし、相続財産(課税価格)が3,600万円(基礎控除額)以下の場合には相続税はかかりません。

もし、基礎控除額以上の場合、各相続人(そうぞくにん:財産を受け継いだ人)に法定相続分(ほうていそうぞくぶん)で割り振った価格に次の税率を適用して相続税額を計算します。

|

取得価格 |

税率 | 控除額 |

| 1,000万円以下 | 10% | 0万円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4.200万円 |

| 6億円超 | 55% | 7,200万円 |

法定相続人とは、法律(民法)によって決まっている相続人となれる人のことで、法定相続分とは、法律によって決まっている相続を受け取れる割合のことです。詳しくは後述します。

なぜ相続税がかかるのか

相続とは、何らかの手続きを行うことなく、当然のように被相続人(ひそうぞくにん:死亡した人)の財産が相続人(そうぞくにん)に引継がれることをいいます。「当然のように」なので、ここでの相続人とは身内をあらわします。

相続に対して遺贈(いぞう)は、遺言によって、遺言者の財産の全部または一部を贈与することをいいます。一般的に遺言書で相続人以外の者に遺産を与える場合に「遺贈する」という表現をすることが多いですが、相続人に対しても遺贈できます。

相続税がなければ、親が金持ちであれば子供も自動的に金持ちになります。そのことが相続税がかかる根拠であり、いわゆる富の再分配という考え方です。

富の再分配、つまり所得再分配(しょとくさいぶんぱい)というのは、貧富の差を減らし、富裕層の固定化とそれに伴う社会の硬直化を阻止して、社会的な公平と活力をもたらすための経済政策の1つであるとされています。例えとして、相続税として豊かな人から財産を取り、そのお金で道路や公園などの公共施設を整備することで、貧しい人も利用することができて恩恵を受けられる結果、豊かな人と貧しい人の差が縮まるということになります。

相続税は、被相続人(死亡した人)が死亡したことを知った日の翌日から10ヶ月以内に、被相続人の住所地の所轄税務署に申告し納税しなければなりません。もし、基礎控除額の範囲内であれば申告も納税も必要ありません。

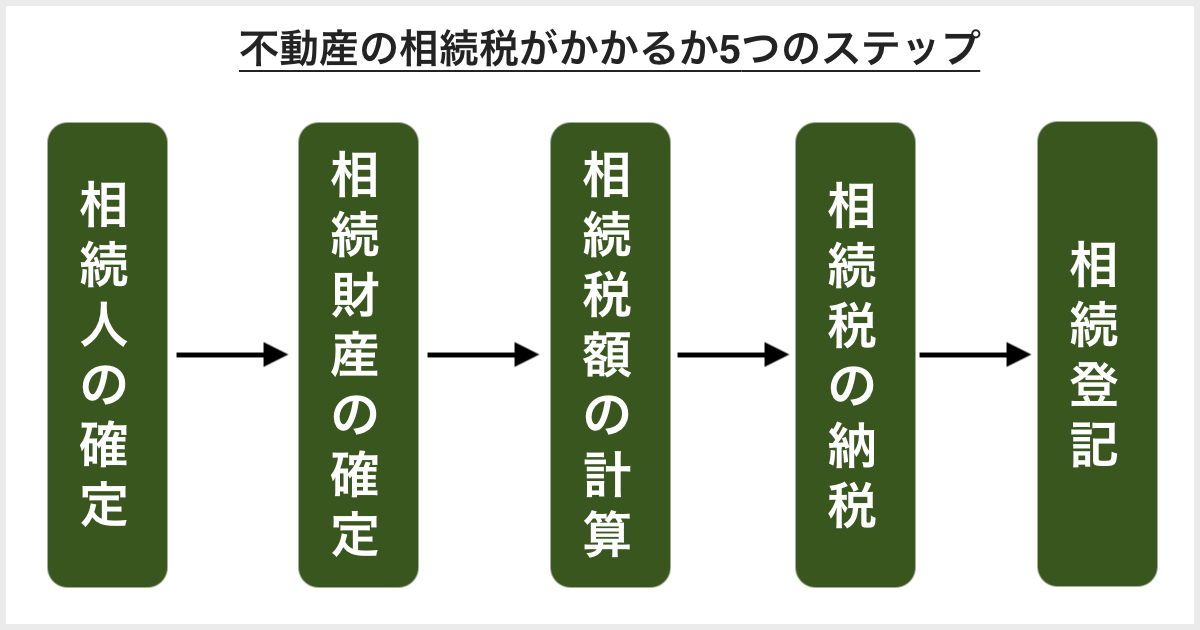

相続税がかかるかどうかの5つのステップ

相続財産は不動産(土地・建物)だけではなく、現預金や株式などの有価証券、ゴルフ会員権、貴金属なども含まれますので、相続税がかかるかどうかについては全て計算しなければなりません。相続税がかかるかどうかを計算するためには、次の5つのステップをすすめていかなければなりません。

① 相続人が誰かを確定する

|

【法定相続人ついて】

法定相続人とは、民法によって規定された一定の順序に従って相続人となる人のことで、配偶者と一定の血族(けつぞく:亡くなった人の血縁者)からなります。

まず、配偶者は必ず相続人となります。また、配偶者だけ相続するわけではなく、必ず配偶者と血族相続人が共同して相続します。

第1〜3順位の異なる血族相続人同士が共同して相続することはなく、あくまでも第1順位がいなければ第2順位といったように、次の順位で相続人となります。つまり、故人の子と故人の親や、故人の親と故人の兄弟姉妹が一緒に相続人になることはありません。

| 血族相続人 | 内容 |

| 第1順位 直系卑属(ちょっけいひぞく:養子を含む子供・孫など) | 常に相続人となります。子供が死亡の場合は孫が相続人となります(これを「代襲相続(だいしゅうそうぞく)といいます」)。 |

| 第2順位 直系尊属(ちょっけいそんぞく:父母・祖父母など) | 直系卑属がいない場合、相続人となります。父母がいない場合は、祖父母が相続人とななります。 |

| 第3順位 兄弟姉妹 | 直系卑属・尊属共にいない場合、相続人となります。兄弟姉妹が死亡の場合、兄弟姉妹の子供(甥、姪)が相続人となります。 |

基礎控除額を計算するときの「法定相続人の数」は、実際の法定相続人の数とは異なるケースがあります。

まず、「法定相続人の数」は相続を放棄した人がいても、その放棄がなかったものとした場合の相続人の数をいいます。また、養子がいる場合、「法定相続人の数」に含めることができる養子の数は、実子がいる場合には1人、実子がいない場合には2人までに制限されています。

ただ、これは基礎控除額による節税を防ぐための規定であり、計算するときの「法定相続人の数」に入らなくても、相続を受けることができる法定相続人となります。

法定相続人を調べるには、被相続人(死亡した人)の出生から死亡まで、すべての戸籍謄本をとる必要があります。本籍地を生前変えたことがあれば、さかのぼって各地の市町村に照会します。

【法定相続分について】

法定相続分とは、民法によって規定されている、法定相続人がどの程度の相続財産を受けとれるかの取り分(割合)のことです。

| 法定相続人 | 法定相続分 |

| 配偶者と直系卑属(子供・孫など)の場合 | 配偶者1/2 子供(孫)1/2(複数の場合1/2を人数で分けます。) |

| 配偶者と直系尊属(父母・祖父母など)の場合 | 配偶者2/3 父母(祖父母)1/3(複数の場合1/3を人数で分けます。) |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4 兄弟姉妹1/4(複数の場合1/4を人数で分けます。) |

| 配偶者がいない場合 | それぞれ法定相続人となる順位の中で均等に分配 |

【遺言の有無について】

遺言(いごん・ゆいごん)があるかどうか必ず確認しなければなりません。なぜなら、遺言があった場合は、法定相続分より優先されるからです。

民法は、遺言で「法定相続分とは異なった相続分を定めることができ(民法第902条1項)」、また遺言で「法定相続分の場合の遺産分割協議等の方法によらずに遺産分割の方法を定めることができる(民法第908条)」としています。つまり、遺産承継についての遺言があれば、遺留分の制限はありますが、原則として法定相続に優先し、遺言に決められた配分に従って遺産が承継されます。

遺留分(いりゅうぶん)とは、遺言書に関係なく、遺産の一定割合の取得を権利として相続人に保証するものです。

|

相続人 |

全体の遺留分 | 相続財産に対する相続人の遺留分 | |

| 配偶者のみ | 1/2 | 配偶者1/2 | |

| 配偶者と子 | 1/2 | 配偶者1/4 | 子1/4 |

| 子のみ | 1/2 | 子1/2 | |

| 配偶者と親 | 1/2 | 配偶者1/3 | 親1/6 |

| 親のみ | 1/3 | 親1/3 | |

| 兄弟姉妹 | 0 | 遺留分なし | |

仮に遺言に「愛人の子供に全て遺産を渡す」と書いてあっても、最大1/2までということになります(残りの1/2で配偶者や子でわけます)。ただし、この遺留分の権利を有するのは配偶者・直系卑属・直系尊属に限られます。

介護等の貢献分の金銭請求が可能になります

今でも介護などをした人に「寄与分」が認められる仕組みがありますが、今まで法定相続人だけが対象でした。例えば、子供の配偶者が一生懸命介護していても法定相続人ではないという理由で請求権がありませんでした。

今回の民法改正で、相続人以外の親族が被相続人の介護などをした場合に、「特別寄与料」として金銭の支払いを相続人に請求できるようになります。

② 何が相続財産に当たるか確定する

|

【相続財産】

相続(遺贈を含む)により取得した財産は相続税の課税対象となります。

| 本来の相続財産 | 相続などにより取得した財産。土地、建物、現預金、有価証券など。 |

| みなし相続財産 | 被相続人の死亡に起因して得られる財産。死亡生命保険金、死亡退職金など。 |

相続開始前3年以内に被相続人からの贈与により取得した財産や相続時精算課税制度を適用して被相続人から贈与により取得した財産も相続財産に加算されます。加算される金額は贈与財産の贈与時の価額となります。債務も相続の対象なのでリストアップが必要です。

現預金や株式は、どちらも相続発生日の時価をもとにするのが基本です。銀行預金なら残高、上場株式なら取引所で付いた株価です。ただし、株価は一時的に大きく上がったりすることもあるので、過去3ヶ月などの株価で決める方法もあります。投資信託は、原則として相続発生日の純資産額から解約した場合の手数料を差し引いて評価します。

自営業などの非上場会社は、業種ごとに従業員や総資産などによって大会社、中会社、小会社に分類されて、それぞれ評価方法が異なります。計算式には、配当金、利益、純資産が含まれますが2017年から利益の割合が少なくなって、業績が振るわない会社でも評価額が下がりにくくなりました。

相続税の税務調査でよく指摘されるのが名義預金です。これは形式的には配偶者や子どもなど家族の名義であっても、実質的には亡くなった人の財産とみなされて、相続財産に含まれて課税対象になります。

このように財産の把握が必要になりますが、預金が複数の銀行に散らばり通帳を見つけにくい例はよくあります。

法定相続人の確定と財産の調査の費用

法定相続人が誰かを調べ、どんな遺産があるのか調べるのを司法書士に依頼すると合計で平均6万円ぐらいです。

相続は誰に頼めば良いの?

相続の専門家として、弁護士(べんごし)・司法書士(しほうしょし)・行政書士(ぎょうせいしょし)がいますが、それぞれ役割が異なります。

●遺産分割において、争い事があるとき

→弁護士

●遺産分割において、遺産の中に不動産が含まれないとき

→行政書士

●遺産分割において、争い事がなく、不動産が含まれるとき

→司法書士

【相続した不動産がいくらなのか、その計算方法】

不動産(土地・戸建・マンション)を単純に売却した時のお金と不動産を相続財産としていくらのお金になるかというのは、同じお金でも大きく異なります。

単純に売却するときの市場価格(売却価格や相場価格)とは異なり、相続税を計算するためにその不動産がいくらなのかを計算した価格が相続税評価額(そうぞくぜいひょうかがく)です。

一戸建てやマンションなど不動産は土地と建物にわかれ、それぞれの計算方法が異なります。

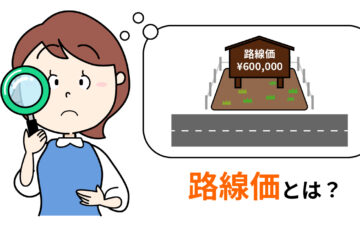

まず、土地については「路線価額(ろせんかがく)」により、路線価額の定められていない地域では固定資産税評価額に一定の倍率を乗じて求めます。

土地の相続税の計算方法

土地の1㎡当たりの価格(路線価)× 土地の広さ

路線価額

評価される土地に接する道路につけられた価格です。これをもとに相続税や贈与税計算の前提となる土地の評価金額を求めます。路線価額は公示価格の80%の水準になるように調整されています。

公示価格

毎年1月1日時点における一般の土地の価格を公示価格といい、その年の3月に国土交通省より発表されます。

例えば、相続を受ける土地が100㎡で、路線価が30万円とすると、相続税評価額は30×100=3000万円ということになります。

路線価図に路線価がのっていない土地や、建物については、市町村から送られてくる「固定資産税評価額(こていしさんぜいひょうかがく)」を使います。一般的に、新築時の建物の固定資産税評価額は、建築価格の60%前後となっています。

建物の相続税の計算方法

固定資産税評価額

固定資産税評価額

固定資産税評価額は、「固定資産税・都市計画税」「不動産取得税」「登録免許税」を計算する上で基になる金額のことで、3年に一度見直されます。平成6年度評価額以降、公示価格の70%の水準になるように調整されています。

建物部分については、固定資産税評価額をそのまま使いますが、路線価がのっていない土地については、固定資産税評価額にその地域ごとの倍率を乗じて求めます。評価倍率を知りたい方は、国税庁のHPの「路線価図・評価倍率表」をご参照ください。

相続する不動産が土地だけの場合は、路線価で計算すれば良いでしょう。マンションの土地については登記簿謄本を見れば、マンションの敷地(土地)の何パーセント分を所有しているかがわかります。しかし、マンションや戸建を相続財産として計算する場合は、土地と建物それぞれ計算する必要があります。

計算すると、実際に売却した金額の方が、相続財産評価額より明らかに高くなります。そのため、相続税を下げることができる相続対策として、現預金や有価証券より不動産が好まれるという側面があります。(もし、相続財産評価額より市場価格の方が安い場合は、時価評価(査定価格や鑑定価格)で相続税の申告をします。)

なお、一定の要件を満たす宅地については、小規模宅地等の特例を受けることができます。

【遺産分割協議書の作成】

遺言がない場合は、遺産分割協議書(いさんぶんかつきょうぎしょ)を作成する必要があります。遺産分割協議書は、被相続人(死亡した人)の預金を解約するにも、不動産の名義を法務局で変える際にも必要です。

もし遺言がない場合、遺産は全て共同相続人(相続を受ける人全員)の共有財産になります。すべての法定相続人が協議し、遺産の分割をします(遺産分割協議)。そして、この分割協議の内容を、遺産分割協議書という文書で作成し、法定相続人が全員押印することにより相続を確定させます。

遺産分割協議書の作成費用

遺産分割協議書の作成を司法書士に依頼すると平均6万円ぐらいです。

遺産分割協議書を自ら作成することもできます。

③ 相続税額を計算する

|

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算することができました。そして、遺産額が基礎控除額を超えた分について相続税を納めなければなりません。

相続税は、金銭での一括納付が原則ですが、納付期限までに困難な場合は一定要件のもとで分割払いの延納が認められます。延納(えんのう)でも厳しい場合には、一定要件のもとで物納(ぶつのう)も認めらますが、最初から延納や物納を選択することはできません。一般的に、金銭での一括納付が厳しい場合は、銀行から借入れをして納付することが多いです。返済が厳しい場合には、相続した土地を売却して返済しているケースも見られます。

物納できる財産の順位は次の通りです。なお、特別な事情がある場合を除き、第1順位より順に選択していきます。

- 第1順位 国債および地方債、上場株式、不動産および船舶

- 第2順位 社債・非上場株式および有価証券

- 第3順位 動産

延納や物納を希望する方は、申告の提出期限までに税務署に申請書などを提出して許可を受ける必要があります。

④ 相続税の申告と納税

相続税は、被相続人(死亡した人)が死亡したことを知った日の翌日から10ヶ月以内に、被相続人の住所地の所轄税務署に、相続人が連名で申告し、納税しなければなりません。申告期限までに申告しても、税金を期限までに納めなかったときは利息にあたる延滞税がかかる場合もあります。

・相続税の期限に遺産分割協議がまとまらない場合はどうしたらいいの?

配偶者は、少なくとも1億6000万円まで非課税になる特例がありますが、その特例を利用するときや、家の土地の評価額が最大8割引きになる小規模宅地等の特例を利用するときも申告が必要です。

申告書類は1式が20枚強あり、財産ごとの評価額を細かく調べて記す必要があります。

相続税の申告費用

相続税の申告を税理士に依頼する場合の目安です。こちらは2002年まで法律で規定されていた上限額です。

|

遺産の総額 |

税理士への費用(旧税理士法の上限規定) |

| 5000万円未満 | 51万円 |

| 〜7000万円未満 | 78万円 |

| 〜1億円未満 | 123万円 |

| 〜3億円未満 | 168万円 |

| 〜5億円未満 | 213万円 |

| 〜7億円未満 | 258万円 |

| 〜10億円未満 | 321万円 |

(相続人3人の場合)

税理士への費用が自由化となって以降、下がりつつありますが、遺産総額の1%相当という例もあります。

⑤ 相続財産の名義変更

基本的に相続登記をしない限り、相続財産を売ることはできません。相続財産が、自分のものであることを証明できる名義変更をするために相続登記(そうぞくとうき)が必要です。相続登記に必要な書類は次の通りです。

- 被相続人(死亡した人)の戸籍謄本(出生から死亡まで全て)

- 被相続人の住民票の除票

- 相続人(相続を受ける人)全員の印鑑証明書

- 相続人全員の住民票

- 不動産の固定資産評価証明書

- 不動産の全部事項証明書

- 遺産分割協議書

相続登記は、司法書士(しほうしょし)に依頼するのが一般的ですが、上記の書類を全部集めれば自分で行うこともできます。相続登記は登録免許税がかかりますので、それを除いた費用が司法書士の報酬です。

相続登記の費用

不動産の名義の変更を司法書士に依頼すると平均6万円ぐらいです(固定資産評価額1000万円のケースで、不動産の評価額によって費用は異なります)。

その他預金や株式の名義変更の費用

預金の名義を銀行で変更したり、株式の名義を証券会社で変更するのを司法書士に依頼すると1件平均1〜2万円ぐらいです。

不動産の相続税についてのQ&A

ここでは、不動産の相続税についてよくある質問についてまとめました。

相続放棄とは?

相続が発生したときに、被相続人の財産よりも債務のほうが多い場合があります。相続人(相続を受ける人)が、被相続人(死亡した人)の財産だけでなく、債務について一切受け入れないことを相続放棄(そうぞくほうき)といいます。例えば、被相続人の負(マイナス)の財産である債務が正(プラス)の財産よりも多い場合に相続放棄をすることによって負債を免れることができます。

相続放棄についての意思表示は、相続開始を知った日から3ヶ月以内に家庭裁判所に申し述べなければなりません。

被相続人の財産を、無条件ですべて承継することを単純承認(たんじゅんしょうにん)といい、一方、相続人全員が共同して、相続する財産以上の債務は引き継がないという条件付きで承継することを限定承認(げんていしょうにん)といいます。この限定承認も、相続開始を知った日から3ヶ月以内に家庭裁判所に申述しなければなりません。

相続放棄は、各相続人単独の意志で、相続を全面的に拒否することをいいます。

◯◯により多くの財産を残したい場合

相続が発生すると、相続人(相続を受ける人)が、被相続人(死亡した人)の財産をどう分割するかについて話し合いをします(これを「遺産分割協議(いさんぶんかつきょうぎ)」といいます)。

民法に定められている法定相続分は、もめたときの指標となるものであって、相続人全員が納得していればどのように分割しても問題はありません。

被相続人が、特定の人に多く財産を残したい場合や、法定相続人以外の人に財産を相続させたい場合には、遺言書を作成します。

遺言書が作成されている場合、遺産分割は遺言の記載内容が優先されますが、遺留分を侵している場合、遺留分を侵された相続人はその分の相続財産の変換を請求する権利を持っています。トラブルに発生することが多々あるため、遺言書を作成する際には、遺留分に注意しなければなりません。

遺言には次の3種類があります。ちなみに遺言は何度でも書き直すことができます。この場合、日付の一番新しいもののが有効となります。

自筆証書遺言(じひつしょうしょゆいごん)

遺言者が自筆で、遺言書の全文、日付、氏名を書き、押印して作成する遺言です。承認の立ち会い等が必要なく、もっとも簡単に自由に作成できる遺言です。

遺言を作成した事実も内容も、人に知られることなく作成することができますが、エクセルやワード、テープレコーダーによるもの、作成日付を年月日まで特定できないものなど、内容が不適格だと無効になってしまいます。また、弁護士や金融機関の金庫に預けたり、自宅で保管する場合も多いため、紛失したり、勝手に破棄されることや、遺族に発見されないおそれもあります。

また、遺言執行の際には、開封する前に家庭裁判所の「検認」を受ける必要があります。

※2019年施行の改正相続法(民法の相続に関する規定)では、自筆証書遺言について、財産の一覧を示す財産目録の一部を自筆で書かなくてもよくなります。表計算ソフトなどのパソコンで作成できるようになるため、財産構成が変わったとき上書きして印刷すれば済みます。また、預金通帳のコピーでもよくなりました。

また、自筆証書遺言を法務局で保管する制度も新設されます。なりすましが起こらないよう、申請時には預ける本人が法務局に出向き、法務局の遺言書保管官が、本人確認と遺言の中身が法定の書式通りかチェックしてくれます。遺言の日付を「吉日」などと書く間違いを防げます。また、法務局に預ければ、相続人が遺言があるかを調べやすくなります。法務局に預ける際には、一定の手数料(まだ調整中で、数千円程度とみられる)がかかります。

保管制度を使えば、相続発生後の「検認」も不要になります。検認とは、裁判官の立ち会いの下で開封する手続きで、これまで自筆証書遺言には必ず必要とされていました。

公正証書遺言(こうせいしょうしょゆいごん)

遺言者が、証人2人以上の立ち会いのもとに口述で公証人に伝えた遺言内容を、公証人が公正証書として作成する遺言です。

公証人が書いた遺言書を遺言者および証人に読み聞かせ、または閲覧させ、その筆記が正確なことを承認したあと、遺言者と証人が署名・押印します。そして公証人がその証書が正しく作成されたものである旨を付記して、署名・押印します。

もっとも証拠力が高く、原本を公証人が保管するので、紛失・改変のおそれがなく、字を書けない人でも作成することが可能です。しかし、作成手続きに手間と費用がかかり、遺言の存在と内容は秘密にすることができません。また、遺言執行の際に、家庭裁判所の検認を受ける必要はありません。

遺言の執行も担う弁護士や、財産の管理も請け負うことが多い金融機関(信託銀行など)が多くのケースにおいて利用しています。

秘密証書遺言(ひみつしょうしょゆいごん)

遺言の存在を明らかにしながら、その内容を秘密にして作成する遺言です。

自筆、代筆、エクセルやワードで作成し、署名・押印したものを封じ、証書に用いたものと同じ印鑑で封印します。それを公証人1人と証人2人以上の前に提示して、自己の遺言書である旨および氏名・住所を申述します。そして公証人がその証書を提出した日付・遺言者の申述を封紙に記載したあと、遺言者および証人とともに署名・押印します。

公証されているので、紛失や偽造は防げますが、手続きは複雑になり、内容が不適格だと無効になる可能性があります。また遺言執行の際には、開封する前に家庭裁判所の検認を受ける必要があります。

確定申告は?

所得税の確定申告が必要な人は、通常翌年3月15日までに前年分の所得の確定申告を行いますが、個人が死亡した場合は、その年の1月1日から死亡の日までの期間の所得について、相続開始を知った日の翌日から4ヶ月以内に確定申告をしなければなりません。これを所得税の準確定申告(じゅんかくていしんこく)といいます。

相続人(相続を受ける人)全員が納税者となり、被相続人(死亡した人)の所得申告を行う義務があります。