相続が発生したときの相続財産は、遺言で遺産の分割方法が決まっている場合、最優先でそれに従います。

もし、遺言がない場合は、遺産は全て共同相続人(相続受ける人全員)の共有財産になります。そこで共同相続人は協議をし、遺産の分割(遺産分割協議)をします。

しかし、相続税の申告期限までに協議がまとまらない場合はどうなるのでしょうか。

こちらでは、相続税の期限までに遺産分割協議がまとまらない場合どうしたらよいのかわかりやすく説明します。

まとまらなかった場合のデメリットは税金

相続税は、被相続人(ひそうぞくにん:死亡した人)が死亡したことを知った日の翌日から10ヶ月以内に、被相続人の住所地の所轄税務署に申告して納税しなければなりません。

そもそも、基礎控除額の範囲内であれば申告も納税も必要ありません。基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算することができ、遺産額が基礎控除額を超えてしまうと、超えた分について相続税を納めなければなりません。

この10ヶ月の申告期限内に遺産分割されていないと、相続税の特例の適用が受けられません。これがデメリットです。

具体的には次の3つがあげられます。

①「小規模宅地等の特例」が使えない

小規模宅地等の特例についてはこちらをご覧ください。

②相続税の配偶者の税額軽減の適用ができない

配偶者が相続した財産に関しては、法定相続分か1億6,000万円のいずれか多いほうの金額までは相続税がかかりません。遺産分割が成立していないと、この制度を利用することができません。

③物納できない

相続税の納税資金がない場合、相続財産そのもので相続税を支払う「物納」が認められています。遺産が未分割の場合、相続人全員の共有財産とみなされ、その共有者全員が持分の全部を物納する場合でなければ、物納することができません。

遺産分割協議がまとまらず、10ヶ月の申告期限を超える場合

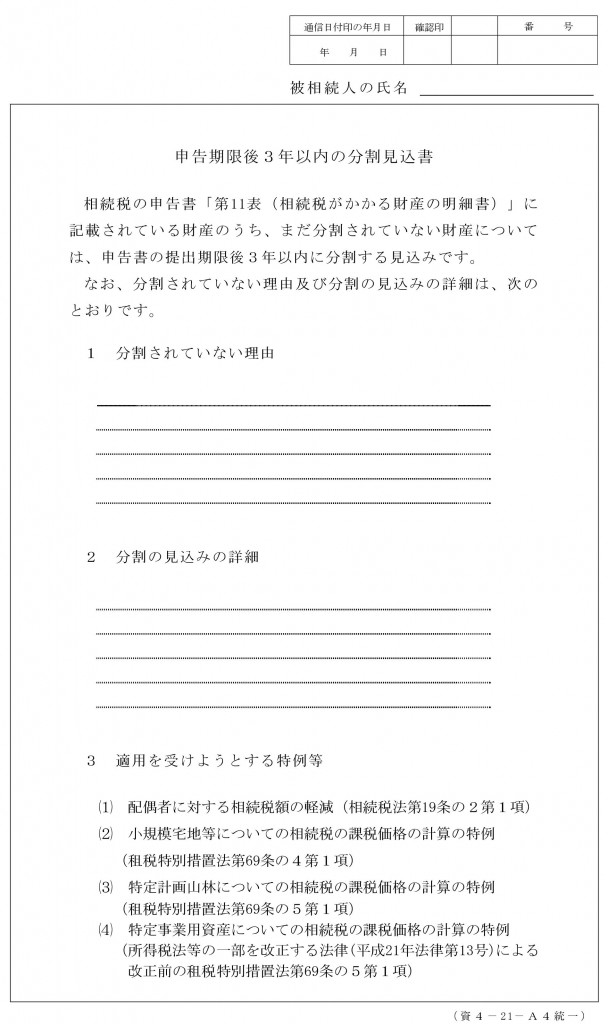

相続税の申告期限までに遺産分割協議がまとまらず、未分割の状態であった場合、上記の通り「小規模宅地等の特例の適用」や「配偶者の税額軽減の適用」を受けられません。このような場合には、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出します。

(申告期限後3年以内の分割見込書)

その後、相続税の申告期限から3年以内に遺産分割できた場合には、上記の特例の適用を受けることができます。遺産分割が行われた日の翌日から4か月以内に「更正の請求(還付申告)」を行います。そうすると、当初の納税額が多すぎた場合には、その多い部分の税額が還付される仕組みです。

つまり、相続税の申告期限から3年10ヶ月以内に遺産分割協議がまとまれば良いということになります。

遺産分割協議がまとまらず、3年10ヶ月を超える場合

申告書に「申告期限後3年以内の分割見込書」を添付して提出し、申告期限から3年を経過してもまだ未分割の状態であった場合、何の手続きもしなければ、もう特例の適用を受けることはできません。

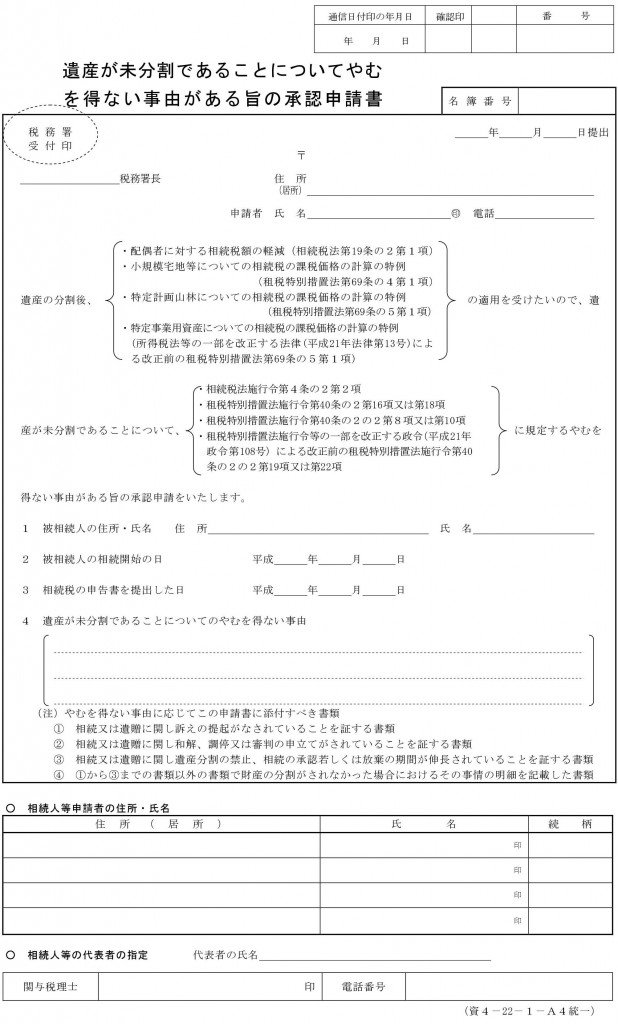

しかし、相続に関する訴えを起こされているなど一定のやむを得ない事情がある場合には、申告期限後3年を経過する日、つまり相続発生して3年10ヶ月から2ヶ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を所轄の税務署長に提出して承認を受けることにより、その事由が止むまで適用期間を延長することができます。

(遺産が未分割であることについてやむを得ない事由がある旨の承認申請書)

この場合、判決の確定日から4ヶ月以内に分割されたときに、特例の適用を受けることができるようになります。適用を受ける場合は、分割が行われた日の翌日から4ヶ月以内に「更正の請求(還付申告)」を行わなければなりません。

なお、単に相続人間との不仲により分割協議がまとまらないという理由だけでは「やむを得ない事情」には該当しません。訴訟や調停などの裁判上の手続中であることなどの証明等が必要であり、「申告期限後3年以内の分割見込書」より、ハードルはかなり高くなっています。

とはいえ、結局ずるずると遺産分割協議がまとまらないケースも多いため、期限を設けることを検討しています。

遺産分割協議 期限10年

法務省は遺産分割を話し合いで決める期間を相続開始から10年に限ることを検討する。これまでは相続人が協議しないまま権利関係が確定せず、土地などの利用を希望する人の妨げになっていた。相続を円滑にして所有者不明の土地を減らし、活用を促す。2020年の民法改正をめざす。

10月1日に開く法務省の研究会で制度案を示す。19年2月をめどに報告書をまとめ、法制審議会(法相の諮問機関)に諮る。20年の通常国会にも民法改正案を提出する。

現行法は話し合いで決められる期間に制限がない。相続人が協議をしなかったり、話し合いがまとまらなかったりすると、第三者からは正式な権利者が誰か分からない状態が長年続く問題があった。期限を設けることで、財産のうちどの不動産を誰が所有するかなど、話し合いで早期に決めるよう促す。

話し合いでの合意や、家庭裁判所への調停申し立てがされないまま被相続人の死後10年たてば、法律に従って自動的に権利が決まるよう改める。

取り分の目安は民法が定めている。例えば、配偶者と子ども1人が相続するなら「配偶者が2分の1、子どもが2分の1」ずつを分ける。被相続人の遺言があれば遺言の内容を優先する。

法定の取り分通りに権利を確定させると、土地などの所有権を複数の相続人が持ち分にしたがって共有することになる。こうした不動産を第三者が借りたり買ったりしやすい仕組みもつくる。具体的には相続人を代表して取引の窓口になる「管理権者」を共有者の持ち分の過半数が集まれば置けるようにする。これまでは共有者全員の同意を得るのが一般的だった。

居場所が分からない、または特定ができない相続人が共有者にいる場合、その相続人の持ち分を他の相続人が取得できるようにする。取得費用を法務局に預ける。

(2018年9月20日日本経済新聞夕刊1面抜粋)

なお、遺産分割協議書は自分で作成することもできます。