固定資産税は、その年の1月1日時点に土地・建物を所有している人が納める税金です。不動産売買の際には、売主と買主の間で、固定資産税の日割り清算しなければなりません。固定資産税はどのように計算すればよいのでしょうか。

ここでは、固定資産税についてまとめました。

固定資産税とは

固定資産税は、その年の1月1日時点において、土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額をその固定資産の所在する市町村(東京23区は特例で東京都)が課税する税金(市町村税)です。

土地とは、田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地(雑種地)をいいます。また、家屋とは、住家、店舗、工場(発電所及び変電所を含みます。)、倉庫その他の建物をいいます。 つまり、不動産(土地・戸建・マンション)を所有(保有)していると毎年必ず固定資産税がかかります。

家が建ち、街ができてくると、道路や上下水道、学校、ゴミ収集、消防体制の充実などインフラ整備や保守が必要になってきます。固定資産(不動産)が受けるこれらの行政サービスとの受益関係に着目して課税されるのが固定資産税です。

固定資産税は一律ではなく、その固定資産の価値が大きければ大きいほど税金も高くなります。市町村の税収は、住民税が約4割、固定資産税も約4割で税収の大半を占めており重要な税金です。

固定資産税はいくらぐらいかかるのか

固定資産税は次のように計算します。

固定資産税の計算方法

固定資産税評価額 × 1.4%(※)

※1.4%という税率は、国が目安として示している税率(標準税率)のため、1.4%以外で課税している市町村もあり、全国一律ではありません。GoogleやYahoo!で「◯◯市 固定資産税 税率」と検索すれば確認することができます。

固定資産税は、不動産の価値(評価)によって税額が異なります。不動産の価値というのは売買金額ではなく、固定資産税評価額で計算します。そのため、その不動産の固定資産税評価額がわからなければ固定資産税を計算することはできません。

固定資産税評価額とは

固定資産税評価額は、総務大臣が定めた固定資産評価基準に基いて、市町村が決定します。また、「固定資産税・都市計画税」「不動産取得税」「登録免許税」を計算する上で基になる金額で、3年に一度見直されます。平成6年度評価額以降、公示価格の70%の水準になるように調整されており、具体的に、土地については時価の60〜70%、建物については建築費の50%〜70%となっています。

固定資産税評価額の調べ方

土地や一戸建て、マンションなどの不動産を持っている人には、毎年春ごろから初夏にかけて、役所から固定資産税の納税通知書が送られてきます。

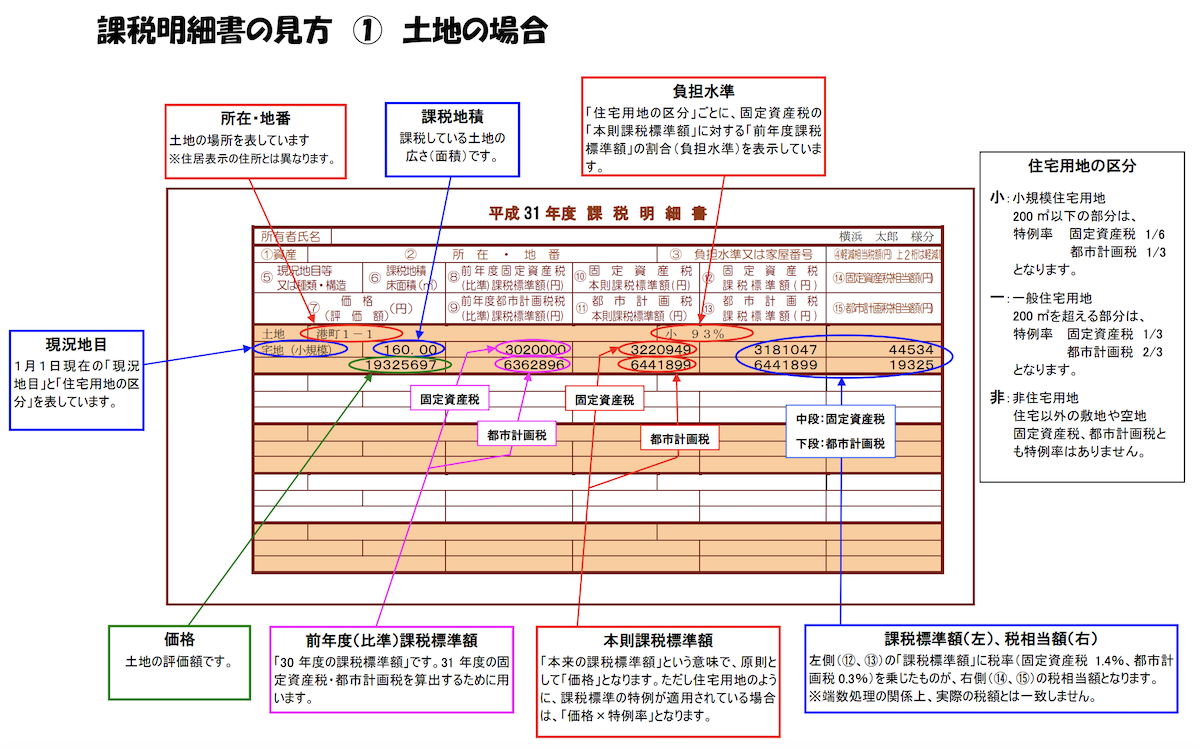

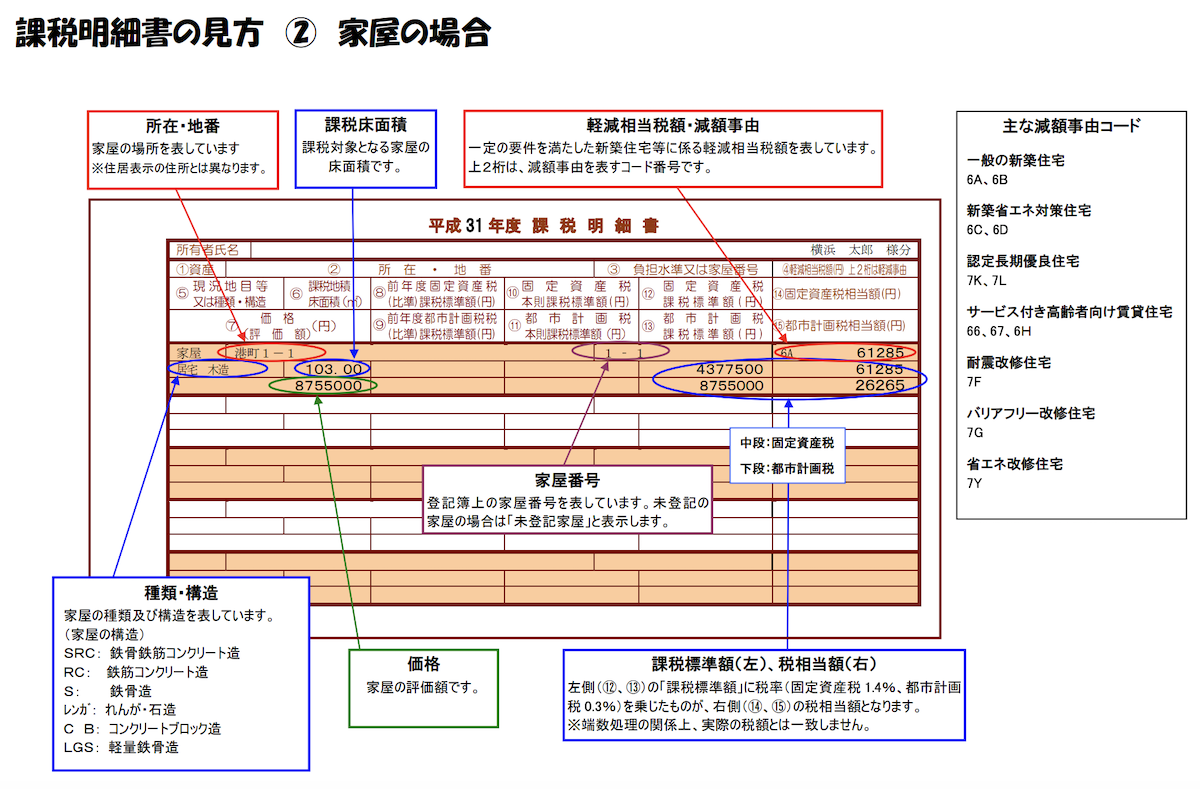

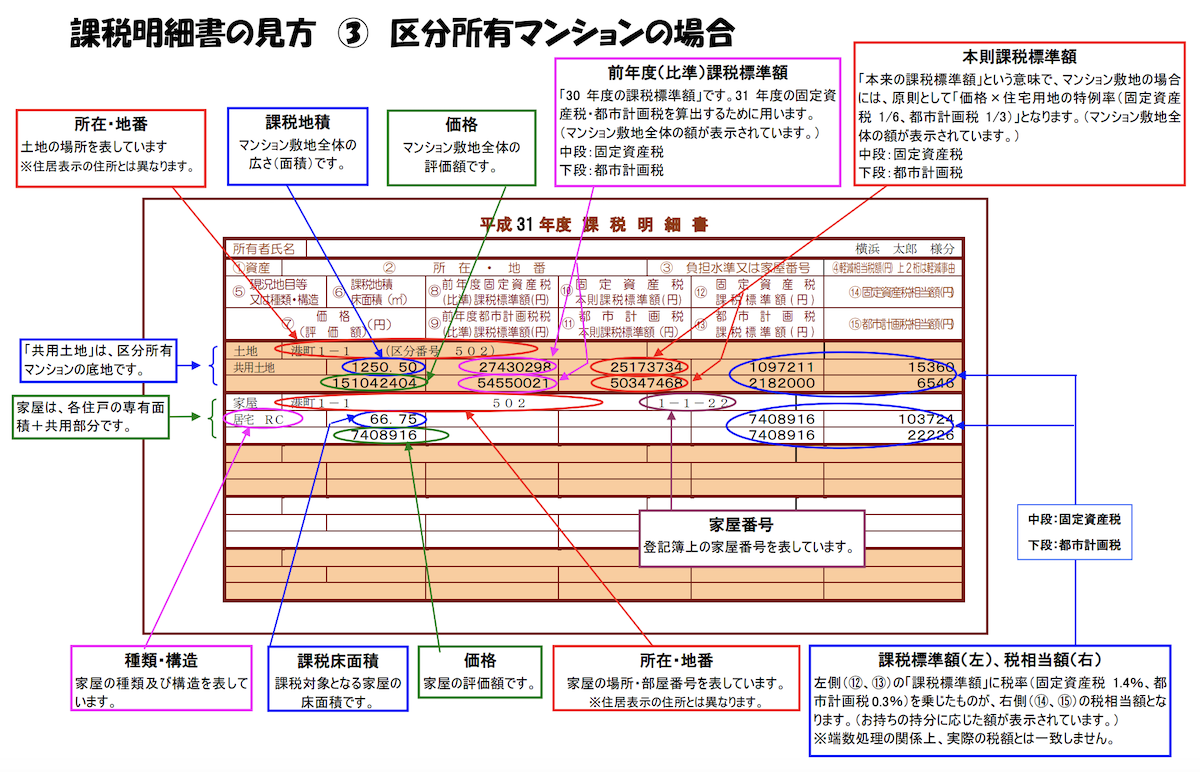

固定資産税の納税通知書には「課税明細書」が一緒に添付されており、固定資産税評価額は課税明細書の「価格」の欄で確認することができます。課税明細書には、固定資産税の金額の記載もあるので、固定資産税額を知ることができます。

(「課税明細書の見方(横浜市の場合)」参照)

また、納税通知書が手元にない場合は、役所に行って「固定資産課税台帳」を閲覧することで、固定資産の所有者・所在・固定資産税評価額を知ることもできます。

これらの方法は、不動産を所有している人だけが固定資産税の金額や固定資産評価額を知ることができます。しかし、不動産売買によって、新たに不動産を取得した所有者(買主)にはわかりません。元の所有者(売主)から見せてもらうしかありませんよね。そこで、別の方法もあります。

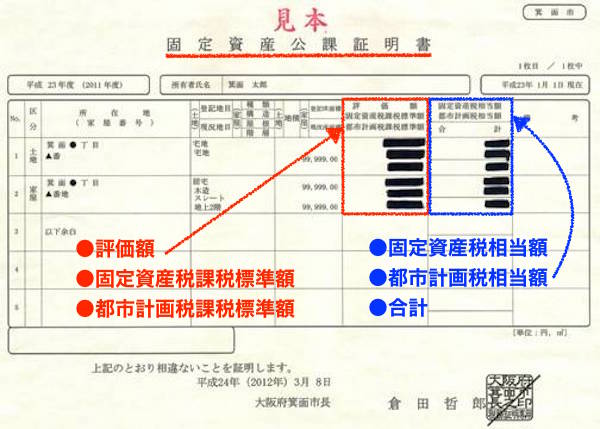

買主は固定資産公課証明書・固定資産評価証明書を見ればよいでしょう。

買主は、不動産売買のときに、説明を受ける重要事項説明書の添付書類に「固定資産公課証明書」もしくは「固定資産評価証明書」が添付されているはずです。

こちらの固定資産公課証明書や固定資産評価証明書は、役所で取得することができるのですが、原則本人しか取得することができません。しかし、媒介契約(不動産売却を依頼する契約)を結んだ不動産会社は、代理人として役所でこれらの書類を取得することができるのです。

不動産売買のときには、物件を引渡す日を元に、買主と売主との間で固定資産税・都市計画税を日割り計算して清算します。日割り計算するためには、その年の固定資産税や都市計画税がわからなければなりません。その際、固定資産公課証明書もしくは固定資産評価証明書が必ず必要になるので、不動産会社は取得して、重要事項説明書にも添付しているのです。

・固都税(固定資産税・都市計画税)の清算(精算)方法についてまとめた

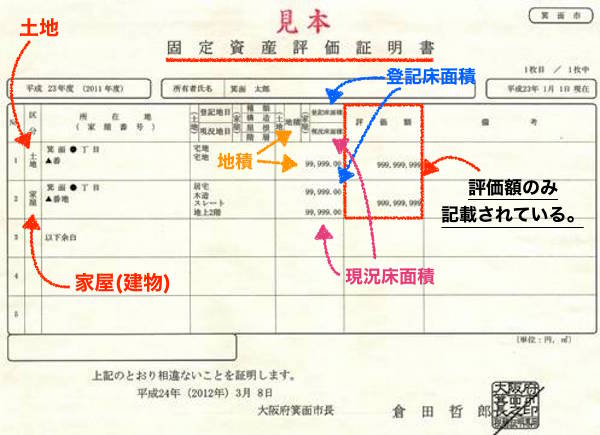

この固定資産公課証明書、固定資産評価証明書の「評価額」という欄で、固定資産税評価額を確認することができます。

(固定資産公課証明書)

(固定資産評価証明書)

固定資産税の金額は、「固定資産公課証明書」には記載がありますが、「固定資産評価証明書」には記載がありません。固定資産評価証明書の場合は、固定資産税を計算する必要があります。

もっとも、購入を検討している方で固定資産税がいくらぐらいかかるのか気になる方は、不動産会社の担当の方に聞けば固定資産税評価額や固定資産税額を教えてもらえます。

・不動産売買に必要な固定資産評価証明書・公課証明書の取得方法

このように固定資産税評価額がわかれば固定資産税がいくらなのか計算することができます。ただし、住宅用地(土地)や新築の建物、認定長期優良住宅の建物などには、負担を特に軽減する必要があることから、固定資産税が安くなる減税の特例が設けられています。

固定資産税の軽減の計算方法について詳しく知りたい方はこちらをご覧ください。

・固都税(固定資産税・都市計画税)の計算方法についてまとめた

固定資産税についてのQ&A

ここでは、固定資産税についてよくある質問についてまとめました。

固定資産税を納税するのは誰なの?

不動産の固定資産税を納める人(納税義務者)は1月1日の固定資産(土地・家屋)の所有者として、固定資産課税台帳に登録されている方です。具体的には登記簿謄本に所有者として登記されている方です。

固定資産税の税率は?

固定資産税の税率は、1.4%(標準税率)です。固定資産税は、各市町村が自由に税率を設定していいことになっています。国が目安として示している税率が1.4%であって、1.4%以外で課税している市町村もあります。GoogleやYahoo!で「◯◯市 固定資産税 税率」と検索すれば出てきます。

標準税率と制限税率

標準税率とは、地方税法に規定されている税率で、市区町村(地方公共団体)は条例により自由に税率を定めることができます。そのため、固定資産税・都市計画税・不動産取得税の税率は、不動産の所在する市区町村に個別に確認しなければなりません。一方、制限税率は、課税する場合に決められた税率を超えてはいけません。標準税率は自由に定め、制限税率はその上限までの税率を採用することが一般的です。

固定資産税がかからない場合は?

同一の人が市町村ごとに所有するそれぞれの固定資産税の課税標準額が、次の金額に満たない場合には、固定資産税はかかりません。

| 土地 | 家屋 | 償却資産 |

| 30万円未満の場合 | 20万円未満の場合 | 150万円未満の場合 |

また、減免制度もあり、火災・風水害などの災害にあったり、生活保護などを受けているなど特別な事情がある場合には、その事情に応じて固定資産税の軽減や免除を受けることができる場合があります。

また、国・地方公共団体や学校・宗教法人などが所有し、公共用に使用される土地・家屋などで法に定められているものについてはそもそも課税されません。

固定資産税はいつ納税すればいいの?

固定資産税は、4〜6月頃に役所から送られてくる納税通知書によって納めますが、年4回に分けて納める(分納)か一括払いを選択することができます。分納の場合の納期限は、各市町村によって異なりますが、一般的に6月、9月、12月、翌年2月というケースが大半です。固定資産税を納める際、都市計画税も一緒に納めます。

都市計画税ついて詳しく知りたい方はこちらをご覧ください。

固定資産税を滞納した場合はどうなるの?

固定資産税の納付期限を過ぎて滞納となった場合、延滞金がかかります。延滞金は、納付期限の翌日から1ヶ月を経過する日までの期間が年2.9%、その後の期間が年9.2%となっています。固定資産税を滞納して放置すると、最終的にその人の財産(預金、給与、不動産など)が差し押さえられます。

いきなり差し押さえられるわけではなく、事前に数回ほど督促状が届きます。督促状が来た段階で速やかに固定資産税を納めれば、財産を差し押さえされることはありません。また、事情によりどうしても納付ができない場合は、役所によっては分割での納税などを対応してくれる自治体もあります。

固定資産の評価替えとは?

固定資産の評価替えとは、固定資産の価格(固定資産税評価額)を見直す制度のことです。本来であれば毎年度、その資産の価値に応じて評価替えを行い「適正な時価」を基に課税を行うことが理想的です。しかし、膨大な量の土地、家屋について、その評価を毎年度見直すことは、実務的に不可能であることなどから、原則として3年間評価額を据え置く制度、言い換えれば3年ごとに固定資産の価格を見直す制度がとられています。

この3年に1度の評価替えを行う年度を「基準年度」といい、現在の価格は平成30(2018)年度の基準年度の評価替えによるものです。次回の評価替えは、2021年に行われます。ただし、土地の価格については、地価の下落があり、3年間評価を据え置くことが適当でないときには、修正が行われるようになっています。

土地(住宅用地)の固定資産税評価額はどのように計算しているの?

固定資産税の土地(住宅用地)の評価は、総務大臣の定めた「固定資産評価基準」に基づき道路に接する標準的な土地の単位当たりの価格である路線価を算出し、この路線価に基づいて各土地について画地計算法を適用して評価額を求める市街地宅地評価法(路線価方式)により行っています。つまり、土地の固定資産税評価額は、この路線価を基にしてそれぞれの土地の形に応じて計算しています。

建物(家屋)の固定資産税評価額はどのように計算しているの?

固定資産税の家屋の評価には、個人的な取得事情にかかわらず、同じ家屋を建てた場合にその評価額が同じになるようにという基本的な考え方があります。そのため、総務大臣が定めた全国統一の「固定資産評価基準」によって評価額を求めることになっています。具体的には、屋根、基礎、柱、壁、床などに使われている材料の種類および程度に応じて評価額を求めます。したがって、家屋の評価額は、家屋の建築に必要な資材費および労務費などの建築費用すべてを固定資産評価基準に基づいて求めることになりますので、実際にかかった建築費や購入代金などとの関連はありません。

建物(家屋)を新築した場合の固定資産税評価額はどのように計算しているの?

役所の人が新築及び増築された家屋について実地調査を行います。この調査は、家屋の床面積をはじめ主体構造部の材質、各部屋の建具、内部仕上げ、その他付帯設備を調査し、総務大臣が定めた固定資産評価基準に基づいた評価額を算定するためのもので、事前に調査日のお知らせがきます。なお、新築マンションの場合は、建築した施工業者または販売業者から建築書類を借用して評価を行うため、所有者宅への実地調査はありません。

家屋は年々古くなっているのになぜ税額は下がらないの?

家屋の評価額は、評価の対象となった家屋と同一のものをまったく同じ材料で建てたとき、いくらになるか(再建築価格)を求めます。そして、その建物が古くなったために下がった価値を差し引くという考え方です。こうして求めた評価額は、3年ごとに見直し(評価替え)を行いますが、再建築価格は建築当時の資材費や労務費ではなく、見直し時点での資材費や労務費で算出することになっています。

このとき、建築物価の上昇分が、経過年数に応じた減価(経年減点補正率)を上回る場合には、前年度の評価額を超えてしまうことがあります。その場合は、前年度の評価額に据え置くこととされています。

また、家屋の評価額は、どんなに減耗しても再建築価格の20%を下回らないこととされています。したがって、20%に対応する年数を経過した家屋については、再建築価格が下がらない限り、評価額が下がることはありません。

今年から固定資産税が大幅に上がったのはなぜ?

新築の住宅に対しては、固定資産税を減額する制度があります。住宅部分の割合や床面積などが一定の要件を満たせば、新たに課税されることとなった年度から3年間(マンションの場合は5年間)に限り、120㎡分の固定資産税額が2分の1に減額されます。その減額期間が終了し、本来の固定資産税額になったものと考えられます。

・固都税(固定資産税・都市計画税)の計算方法についてまとめた

土地については、価格が急激に上昇しても税負担が急増しないように、税額が調整されます。

固定資産税の名義を変更するには?

固定資産税は、毎年1月1日現在に所有として登記されている人に課税されるので、固定資産税の名義を変えたい場合は、法務局で所有権移転登記をします。この場合、法務局から役所の税務課に通知が来るため、特に連絡は必要ありません。

道路の固定資産税は非課税になるの?

セットバック部分の道路や幅員1.8m以上の公共の用に供する私道で、なんら通行上の制限を設けていないなど所定の条件を満たしていれば、役所の人が利用状況を確認し、非課税になる場合があります。その場合、固定資産税・都市計画税非課税申告書(公共の用に供する道路)を提出する必要があり、当該部分の地積測量図を添付して申告する必要があります。この場合の地積測量図は、原則として土地家屋調査士などの資格ある人によって作成されたものとしていますが、土地家屋調査士以外の作成によるものであっても、現況地積、道路位置を正確に確認できるものでよいとされています。

マンションの課税床面積が登記床面積と異なるのはなぜ?

マンションの場合、専有部分と共用部分とに分けられます。登記簿に記載される各専有部分の床面積は、不動産登記法により内壁で囲まれた部分の水平床面積(内法面積)により求められており、共用部分の床面積が含まれておりません。これに対し、課税床面積は各専有床面積で按分した共用床面積を加算しますので一般的に登記床面積よりも大きくなります。