こちらでは、根抵当権(ねていとうけん)について詳しく説明します。

不動産の担保価値を算出し、貸し出せる上限(極度額)を定めて、その範囲内で何度もお金を借りたり返済したりすることができる権利

根抵当権と抵当権、名称は似ていますが内容は異なります。

抵当権が担保するのは特定の債権(お金や不動産を受け取る権利)です。担保(たんぽ)とは、債務不履行の際に、債務の弁済を確保する手段として、あらかじめ債権者に提供しておくものという意味です。

例えば、お家を購入するとき、その代金を銀行から借りて住宅ローンを利用すると、そのお家(不動産)を担保にしておいて、いざ返済できなくなったときは、強制的に売却(競売)したお金から返済してもらいます。これが抵当権です。

しかし、継続的に何回もお金を借りたい場合、いちいち抵当権を設定するのはとても面倒です。

そこで、根抵当権とは、不動産の担保としての価値を計算し、貸し出せる上限(極度額:きょくどがく)を定めて、その範囲内で何度もお金を借りたり返済したりすることができる性質のものです。

根抵当権は、会社が事業資金などの融資を受けるときに、会社や経営者が所有する不動産などに設定するケースがほとんどです。会社が銀行から必要に応じてお金を借りるときに、借り入れの度に登記をしなくて良いため、使い勝手の良い仕組みとなっています。

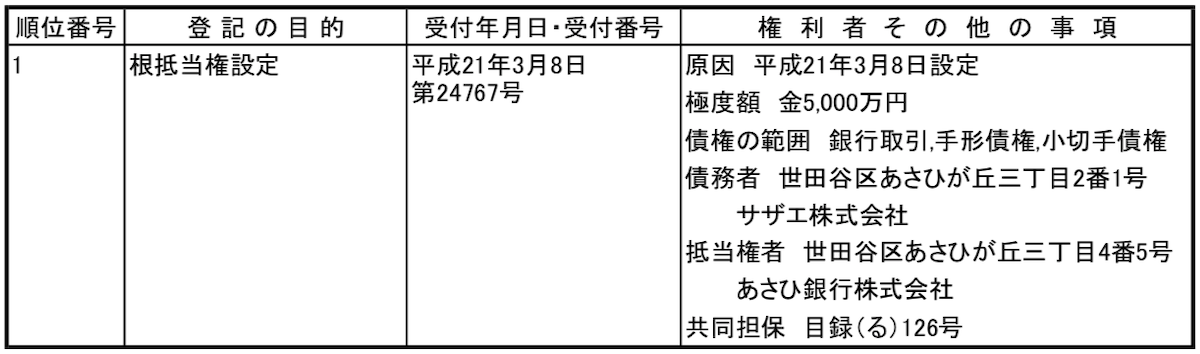

(根抵当権設定登記の例)

「原因」の欄は、特定の債権を担保するわけではないので、設定の日付しか登記しません(抵当権の場合は、この原因欄により、どのような経緯で抵当権が設定されたのかわかります)。抵当権は、すでに発生している特定の債権を担保するのに対して、根抵当権は、将来発生する不特定の債権を担保します。

極度額の項目には、担保する債権額の上限枠を、債権の範囲の項目には、担保する債権の種類を登記します。借りたお金を返して借金がゼロになっても、また借りる可能性があるので、当事者の合意がない限り根抵当権は消滅しません。もし、もう借りる可能性がなくなり、根抵当権を抹消する場合は、完済したあとに根抵当権者の承諾を得たうえで、抹消の手続きを行う必要があります。

極度額は予想される債権額の上限額ですが、一般的に上限いっぱいまで貸すことはなく、また逆に、予想債権額を大幅に上回って、極度額を設定することもありません。

配当を受けられる利息および遅延損害金は、抵当権の場合は最後の2年分ですが、根抵当権では極度額の範囲内であればいくらでもかまいません。

例えば、100万円の貸付に対して極度額1,000万円の場合、理論的には、900万円分の利息および遅延損害金を受けることができます。このような性質に着目して、高利貸金業者には、通常は抵当権で行う貸付けに根抵当権を使い、貸付額を大幅に上回る極度額を設定するケースがあります。

根抵当権の元本確定

根抵当権は、常に変動する債権を担保しますが、元本確定(がんぽんかくてい)という手続きを行うと、確定期日をもって担保する債権が具体的に確定し、それ以降の債権は担保しなくなります。つまり、根抵当権の元本が確定すると、根抵当権の利点を失い、抵当権と同じ性質の権利になります。ただし、確定した元本に対する利息や損害金は、元本確定後に発生するものでも、極度額までは優先弁済の対象となります。

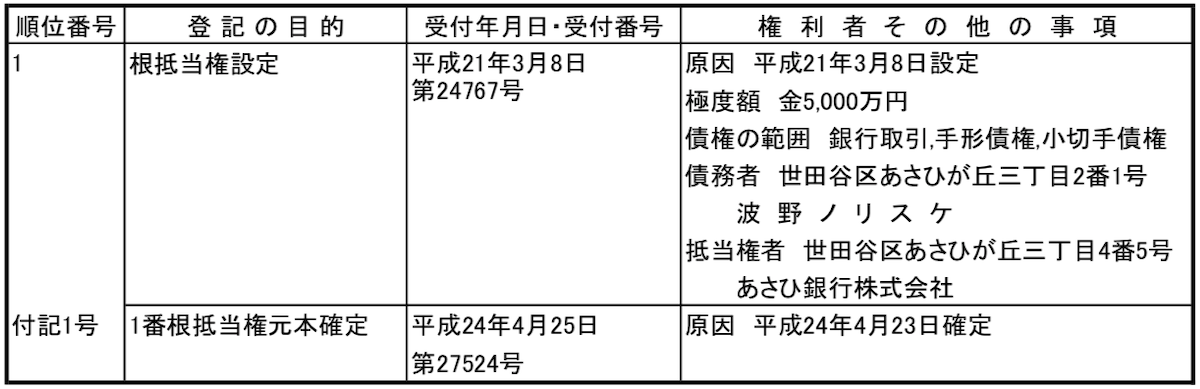

(根抵当権の元本確定の登記の例)

元本確定は、これ以上新たな取引をしないことを前提に債権額を確定させることで、債権を回収するための予備的手続きとされます。このため、あまり状況が良くない場合に利用されます。

たとえば、債務者(借りている側)が破綻したときに、根抵当権者が信用保証機関から代位弁済を受けるために、元本確定を行います。

不動産会社だけど、プロに不動産の基本調査や重要事項説明書などの書類の作成を依頼されたいという方は、「こくえい不動産調査」にご相談ください。

地方であっても複雑な物件でも、プロ中のプロがリピートしたくなるほどの重説を作成してくれます。