不動産登記とは?

不動産登記とは「その不動産がどんなものなのか、どこの誰が所有しているかを記録しているもの」であり、また「その不動産で誰がどんなことをしたのか記録したもの」です。それら登記の記録がまとめられた台帳を「登記簿」といいます。現在は電子化されて「登記記録」とも呼ばれています。

登記は以下のようなときに必要です。

- 建物を新築・増築・取り壊し

- 不動産を購入・売却・相続・贈与

- 住宅ローンの利用・借換え・完済

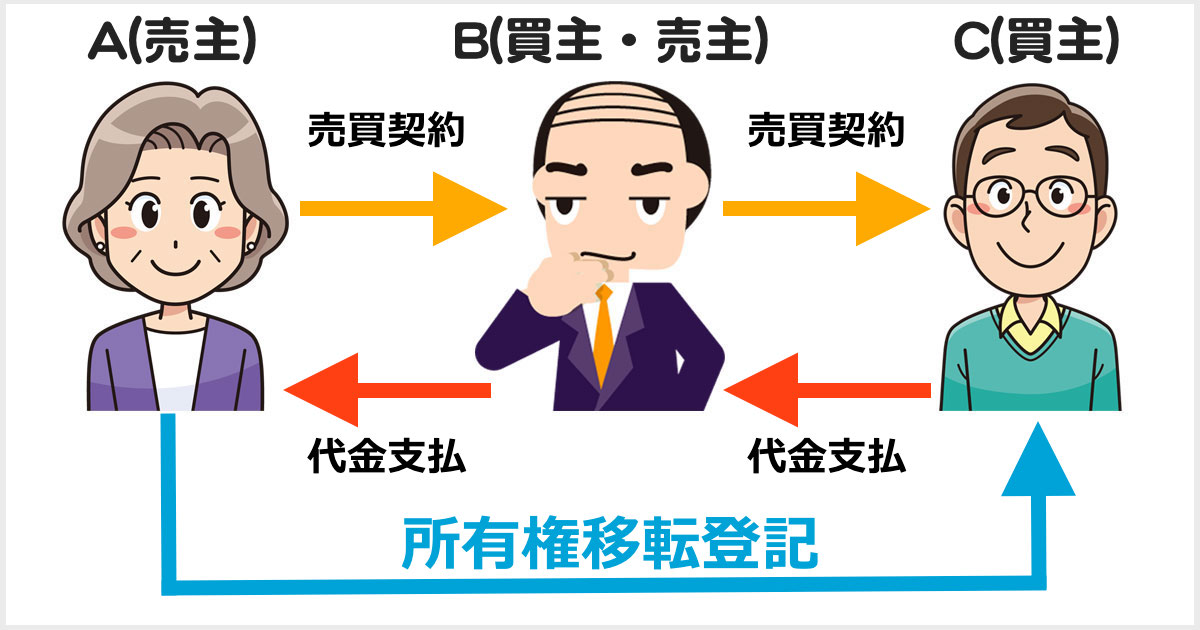

中古の建物の所有者が変わった場合は「所有権移転登記」によって、甲区欄を新しい名前に変更し所有者が変わったことを登記します。

登記記録には、土地と建物それぞれに表題部、甲区、乙区が設けられています。甲区欄とは、建物の所有者が誰かを表す欄です。歴代の所有者がそこに名前を連ね、最新(一番下)の名前が現在の所有者です。一方、乙区欄には所有権以外の権利関係が書かれています。表題部に対して、甲区欄・乙区欄のことを「権利部」といいます。

| 表題部 | |

| 土地 | 所在、地番、地目、地積、取得原因とその日付など 区分所有家屋(マンション)の場合には、上記のほかに敷地権の目的たる土地の表示として敷地権の種類・割合など |

| 建物 | 所在、地番、家屋番号、種類、構造、床面積、取得原因とその日付など区分所有家屋の場合には、上記のほかに、一棟の建物の表示と専有部分の建物の表示として、建物の名称など |

| 甲区 | |

| 所有権に関する事項 | 所有者の住所・氏名・登記の目的・取得年月日と取得原因 |

| 乙区 | |

| 所有権以外の権利 (抵当権設定など)に関する事項 |

登記の目的・原因・権利者など |

建物表題登記は建物建築後1ヶ月以内に行わなければなりませんが、所有権移転登記は特に期限も罰則もありません。したがって、登記しなくても問題はありませんが、一般的に「対抗力」を持つために登記します。

所有権移転登記は登録免許税がかかります。また、不動産を購入すれば、不動産取得税がかかります。

中間省略登記とは?

中間省略登記について説明しましょう。

中間省略登記とは、AからBへの売買、BからCへの売買があった場合に、所有権はA→B→Cの順番で移転しているにもかかわらず、中間のBへの移転登記を省略して、AからCへ所有権が直接移転したということにする登記のことをいいます。中間省略登記は、A→B、B→Cとの移転登記をすれば、登録免許税が登記2回分、不動産取得税が2回分必要になるところを、1回で済ますことができるメリットがあります。

税負担の回避に加えて「中間省略は悪」とイメージが強いのは、B=不動産業者ということが多く、 AはCに直接売った方が高く売れるにも関わらず、転売益を目的に間(あいだ)に不動産業者が絡んでくるからでしょう。つまり、中間省略する目的は不動産業者の「転売益+登録免許税の回避+不動産取得税の回避」ということになります。(ただし、Bは所有権を取得した上で、登記だけを省略していたため、登録免許税は免れたものの不動産取得税は課税の対象となりました。)

このように転売で多く見られる手法ですが、最高裁判所も、「ABC三者の同意があれば問題なし」など一定の要件のもとに、中間省略登記が有効であると判断していました。しかし、登記を取り扱っている法務局は、「不動産登記は、権利の取得や移転の経緯を忠実に反映させる必要がある」としており、中間省略登記を認めていませんでした。そのため、ABC三者の同意があったとしても、AからCへの直接の移転登記の申請は受け付けませんでした。

ただし、平成17年3月以前(旧不動産登記法)までは、登記を申請する際に「登記原因を証する書面」(売買契約書の写し)を添付するとされていたものの、必須の書面ではありませんでした。売買契約書の写しがないい場合は、「申請書副本」(登記申請書の写し)という、登記義務者であるAと登記権利者であるCのみが記載される書面を添付すれば良かったのです。そこで、実際にはA→B→Cと売買がなされたとしても、登記申請の際にAとCしか出てこない申請書副本を添付すれば、登記官には中間者Bの存在が分からず、事実上中間省略登記の申請が受け付けられていました。

しかし、平成17年3月に新不動産登記法が施行され状況が一変します。新不動産登記法のもとでは、登記申請の際、「権利変動の原因を証する情報(登記原因証明情報)」を添付することが必須になったのです。つまり、売買契約書の写しが必要になったわけです。もし、売買契約書の写しがない場合は、契約の当事者、日時、対象物件のほか、売買契約の存在と当該売買契約に基づき所有権が移転したことを売主が確認の上、記名押印が必要になりました。

これまでAにとって買主はBで、Cにとって売主はBと、AとCは全く面識がなかったのです。しかし、これによりBが転売目的で安くAから買ってCに売ったということがバレてしまうのです。今までの中間省略登記は事実上使うことができなくなってしまったのです。

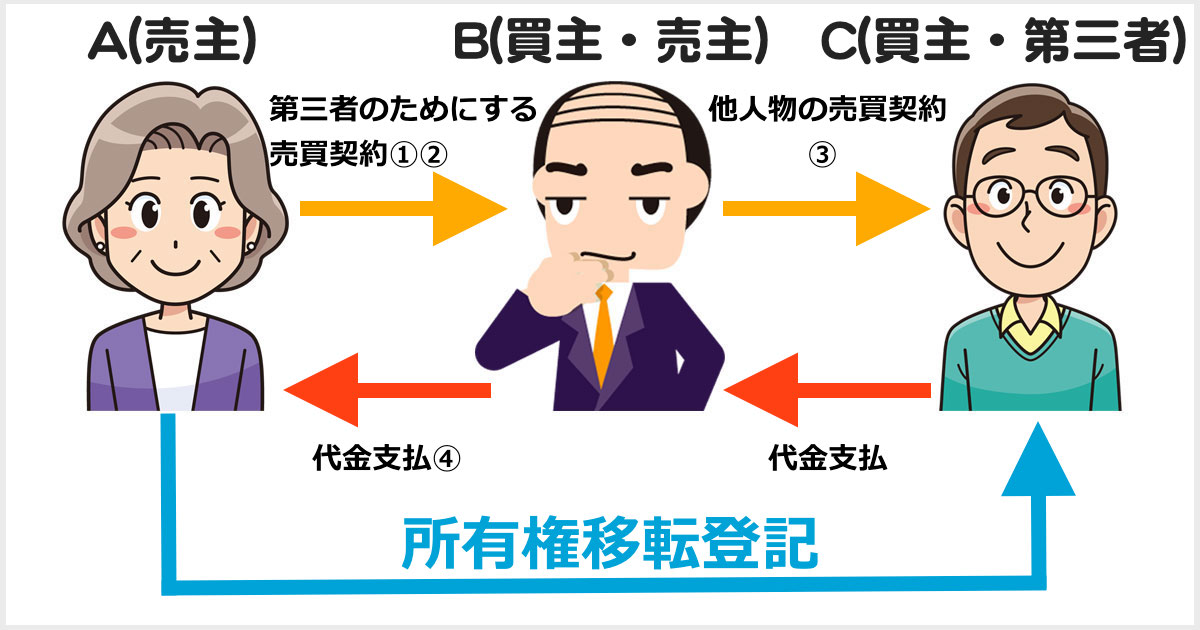

ただし、上記のような目的でないケースで、AからCへの直接移転登記が必要なケースも実務上にはあり(不動産証券化など)ました。そこで平成18年12月21日、内閣の諮問機関「規制改革・民間開放推進会議」の第3次答申において、同会議が法務省から「第三者のためにする売買契約の売主から当該第三者への直接の所有権の移転登記」または「買主の地位を譲渡した場合における売主から買主の地位の譲受人への直接の所有権の移転登記」という形であれば、AからCへの直接の移転登記申請が可能である旨を確認し、この回答の内容を平成19年1月12日法務省民事局から全国の法務局へ通知として伝えられています。

この「第三者のためにする売買契約の手法を用いた直接の移転登記」や「買主の地位の譲渡の手法を用いた直接の移転登記」は、ABCの三者が取引に関与しますが、AからCへ直接の移転登記を認めるものです。登録免許税・不動産取得税もそれまでの中間省略登記と同じく1回で済むことになるので、「新・中間省略登記」とも呼ばれています。

新・中間省略登記が適法性であることの根拠

・規制改革・民間開放推進会議(内閣総理大臣の諮問機関)及び内閣

①法務省民事局民事第二課長に対し、第三者のためにする売買契約の売主から当該第三者への直接の所有権の移転の登記の申請の可否に関して、平成18年12月21日付けで照会を行い、可とする旨の回答を翌日受け取っている。

②それを受けて、同年12月25日、同推進会議第3次答申を行い、それを内閣が承認する閣議決定をしている。・法務省

①規制改革・民間開放推進会議から上記①照会に対し、平成18年12月22日、可とする回答を発した。

②また、規制改革・民間開放推進会議の答申及び閣議決定を受けて、平成19年1月10日、法務省民二第52号民事第二課長通知をもって関連諸団体に、上記回答を周知させるための通知を行っている。・日本司法書士会連合会

平成19年5月30日、会長名による通知によってこの手法を承認した。同年12月12日には「直接移転取引に関する実務上の留意点について」を全司法書士会に配布。各司法書士会はそれを会員である各司法書士に配布した。

・国土交通省

「新・中間省略登記」が必ず他人物売買を伴うため、これが「宅建業法33条の2の規定に反するのではないか」という疑問を解消するために省令(宅建業法施行規則)を改正(平成19年7月10日公布・施行)し、この手法が宅建業法上も適法であり得ることを宣言した。

新・中間省略登記とは?

新・中間省略登記には、上述の通り「第三者のためにする売買契約」と「買主の地位の譲渡」の手法を用いた直接の移転登記方法があります。

第三者のためにする売買契約(通称:さんため)

「第三者のためにする契約(さんため)」とは、AとBとの間で結ぶ「第三者であるCに直接権利を取得させること」を内容とする契約のことです。

①AB間で「Bは代金完済までに所有権の移転先を指定し、AはBの指定する者に所有権を直接移転する」という特約付きで売買契約を締結します。

②この特約に従い、Bが所有権移転先としてCを指定します。

③Cが、Aに対して受益の意思表示(「所有権の移転を受ける」との意思表示)を行います。

④BがAに対して売買代金全額を支払います。

これにより所有権がAからCへ直接移転することになります。そして、上記①~④を登記原因証明情報に記載することによりAからCへの所有権移転登記が可能となります。

この手法を使う場合は、BC間で他人物の売買契約を結び、Cが代金の支払を約束することが一般的です。Bが不動産業者(宅建業者)の場合でも、宅建業法により他人物売買も可能とされています。

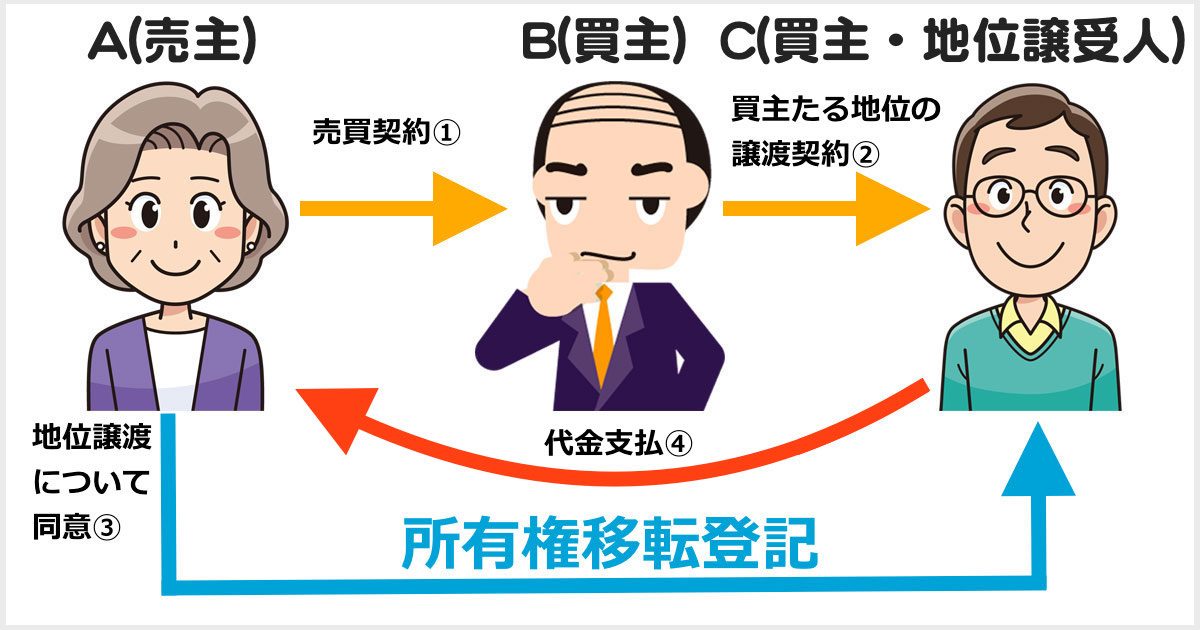

買主の地位の譲渡

「買主の地位の譲渡」とは、売買契約における買主の地位を譲渡することです。「買主の地位の譲渡契約」は、A・B・Cの三当事者による三面契約、または、BC間の地位譲渡契約とAの同意により可能となります。

①AB間で売買契約を締結します。

②BC間で①の売買契約の買主たる地位をBからCへ譲渡する契約を締結します。

③「②の買主たる地位の譲渡」についてAの同意を得ます。

④CがAに代金の全額を支払います。

これにより所有権がAからCへ直接移転することになります。そして、上記①~④を登記原因証明情報に記載することによりAからCへの所有権移転登記が可能となります。

どちらの手法が利用されているのか

「第三者のためにする契約」と 「買主の地位の譲渡」の手法を比較すると、 「買主の地位の譲渡」はAB間の契約上の地位をCが引き継ぐため、AB間の売買代金額をCに知られてしまいます。一方「第三者のためにする契約」の手法は、AB間売買とは別にBC間売買が結ばれ、AB間の売買代金額をCに知られないで済むため、「さんため」の方が使われています。もちろん、どちらもBに登録免許税・不動産取得税はかかりません。