あなたが不動産を購入すると不動産取得税を納めなければなりません。購入してから約半年後ぐらいに納付書が来るため、忘れた頃に来て「こんなに税金を払わないといけないの?」と頭を抱えるケースも少なくありません。

この不動産取得税とはどのような税金でしょうか。また取得税がいくらなのかあらかじめ計算できるのでしょうか。

ここでは不動産取得税とはなにか、その計算方法についてわかりやすく説明します。

不動産取得税とは

不動産取得税とは、不動産の取得に対して課される税金で、その不動産を取得した人(個人・法人を問わない)に、その不動産が所在する都道府県が課税する地方税です。毎年課税されるわけではなく、不動産を取得(購入)した時にだけ払わなければならない税金です。

詳しく説明すると、不動産取得税は「不動産の移転」という事実に着目して課される流通税であり、不動産の取得に対する利益に対して課税されるものではないため、移転の事実がある限り、つまり、たった一日でもその不動産の所有権を取得した場合でも課税されてしまいます。

不動産取得税の課税対象となる「不動産の移転」とは、具体的には売買・新築・増改築・贈与・交換などであり、相続については非課税になります。

不動産取得税の納税方法については、取得後4ヶ月〜1年半くらいの間に各都道府県から届く「納税通知書」を使用して金融機関で納付することになっています。なお、納期は各都道府県によって異なります。

不動産取得税の計算方法

不動産取得税の計算方法

土地・建物の税額 = 固定資産税評価額 × 4%

ただし特例により、土地及び住宅については2021年3月31日まで3%に税率が軽減されます。(住宅以外の家屋は4%です。)

さらに土地が宅地の場合については、税金の対象金額が半分になります(2021年3月31日まで)。

宅地(土地)の課税標準の特例(宅地の課税標準が1/2となる特例)

宅地の課税標準額 = 固定資産税評価額 × 1/2(2021年3月31日まで)

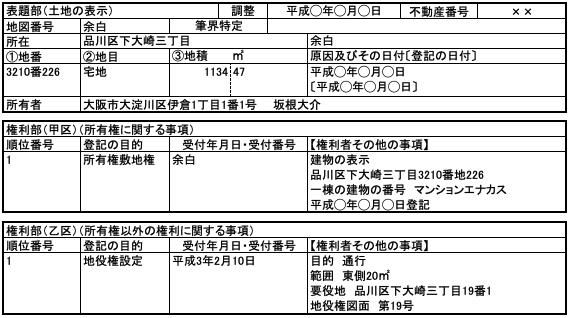

宅地かどうかは、土地の登記簿謄本をみればわかります(下の②の部分です)。

固定資産税評価額

固定資産税評価額は、「固定資産税・都市計画税」「不動産取得税」「登録免許税」を計算する上で基になる金額のことで、3年に一度見直されます。平成6年度評価額以降、公示価格の70%の水準になるように調整されています。

新築の場合

新築住宅(建物)とその敷地(土地)で、減税を受けれる場合の不動産取得税の計算方法は次の通りです。

| 建物 | 計算方法 | 不動産取得税 =(固定資産税評価額 − 1,200万円)× 3% |

| 要件 | ||

| 土地 (宅地) |

計算方法 | 不動産取得税 =(固定資産税評価額 × 1/2 × 3%)− 控除額(下記AかBの多い金額) A = 45,000円 B =(土地1㎡あたりの固定資産税評価額 × 1/2)×(課税床面積 × 2[200㎡限度])× 3% |

| 要件 |

|

もし、認定長期優良住宅の建物の場合は、1,200万円ではなく1,300万円とすることができます(2020年3月31日までの特例)。

中古の場合

中古住宅(建物)とその敷地(土地)で、減税を受けれる場合の不動産取得税の計算方法は次の通りです。

| 建物 | 計算方法 | 不動産取得税 =(固定資産税評価額 − 控除額)× 3%

不動産取得税の軽減にかかる控除額などについては、各都道府県によって若干の相違がある場合があります。詳しくは、不動産所在の各都道府県税事務所に確認が必要です。

|

||||||||||||||||||||

| 要件 |

|

|||||||||||||||||||||

| 土地 (宅地) |

計算方法 | 不動産取得税 =(固定資産税評価額 × 1/2 × 3%)− 控除額(下記AかBの多い金額) A = 45,000円 B =(土地1㎡あたりの固定資産税評価額 × 1/2)×(課税床面積 × 2[200㎡限度])× 3% |

||||||||||||||||||||

| 要件 |

|

上記の不動産取得税の軽減の特例を受けるために、必要な手続きについてはこちらをご覧ください。

不動産取得税の計算方法(例題)

では、例題で計算してみましょう。

・不動産取得税の軽減が可能な場合の計算方法

例題

2017(平成29)年1月に自分で住むための中古マンション(平成20年建築、課税床面積75㎡、共有持分の土地面積50㎡、土地の固定資産税評価額は2,500万円、建物の固定資産税評価額は1,000万円)を取得した場合の不動産取得税はいくらになりますか。

| 建物の不動産取得税:(1,000万円 − 1,200万円)× 3% = 0円 土地の控除額の計算方法:(2,500万円/50㎡)× 1/2 ×(75㎡×2)× 3% = 112.5万円 112.5万円 > 45,000円なので、控除額は112.5万円 土地の不動産取得税:(2,500万円 × 1/2 × 3%)− 112.5万円 = 0円 |

上記の不動産は、不動産取得税がかかりません。

このように築年数が新しいと不動産取得税がかからない場合があります。

・不動産取得税の軽減が不可能な場合の計算方法

例題

「自己居住用(自分で住むためのマンション)ではなく賃貸用マンション」という以外は上記とまったく同じ条件とした場合の不動産取得税はいくらになりますか。

| 建物の不動産取得税:1,000万円 × 3% = 30万円 土地の不動産取得税:2,500万円 × 1/2 × 3% = 37.5万円 不動産取得税:30万円 + 37.5万円 = 67.5万円 |

不動産取得税は合計67.5万円ということになります。

不動産取得税は「自己居住用」であるかそうでないかによってこれほど税金が異なるのです。

ただ、手計算で不動産取得税を計算するのは難しいですよね。簡単に不動産取得税のシミュレーションを行いたい方はこちらをご覧ください。