Q:相続するとき、家屋(建物)の評価額の計算方法について教えてください。

A:固定資産税評価額で計算する

評価額とは相続税評価額のことです。単純に売却するときの市場価格(売却価格や相場価格)とは異なり、相続税や贈与税を計算するためにその不動産がいくらなのかを計算した価格が相続税評価額です。

一戸建てやマンションなどは、土地と家屋(建物)にわかれ、それぞれ評価額の計算方法が異なります。

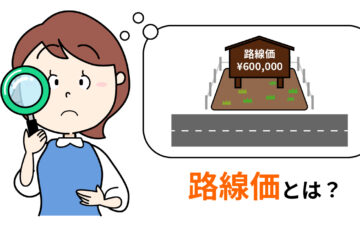

土地については、路線価(ろせんか)で求めます。

家屋(建物)については、市町村から送られてくる固定資産税評価額(こていしさんぜいひょうかがく)がそのまま相続税評価額として使われます。一般的に、新築時の建物の固定資産税評価額は、建築価格の60%前後となっています。

(2)家屋

固定資産税評価額に1.0倍して評価します。したがって、その評価額は固定資産税評価額と同じです。

(国税庁HP「土地家屋の評価」参照)

固定資産税評価額とは、固定資産税・都市計画税・不動産取得税・登録免許税を計算する上で基準となる価格のことで、固定資産税課税台帳に記載された土地と建物それぞれの評価額をいいます。

・公示地価(地価公示・公示価格)とはなにかわかりやすくまとめた

固定資産税評価額は、国が定めた固定資産評価基準にもとづいて市町村が決定します。評価額は3年ごとに見直し、これを評価替え(ひょうかがえ)といいます。

| 評価替えの年 | |||||||||

| 2009 | 2012 | 2015 | 2018 | 2021 | 2024 | 2027 | 2030 | 2033 | 2036 |

固定資産税評価額の調べ方

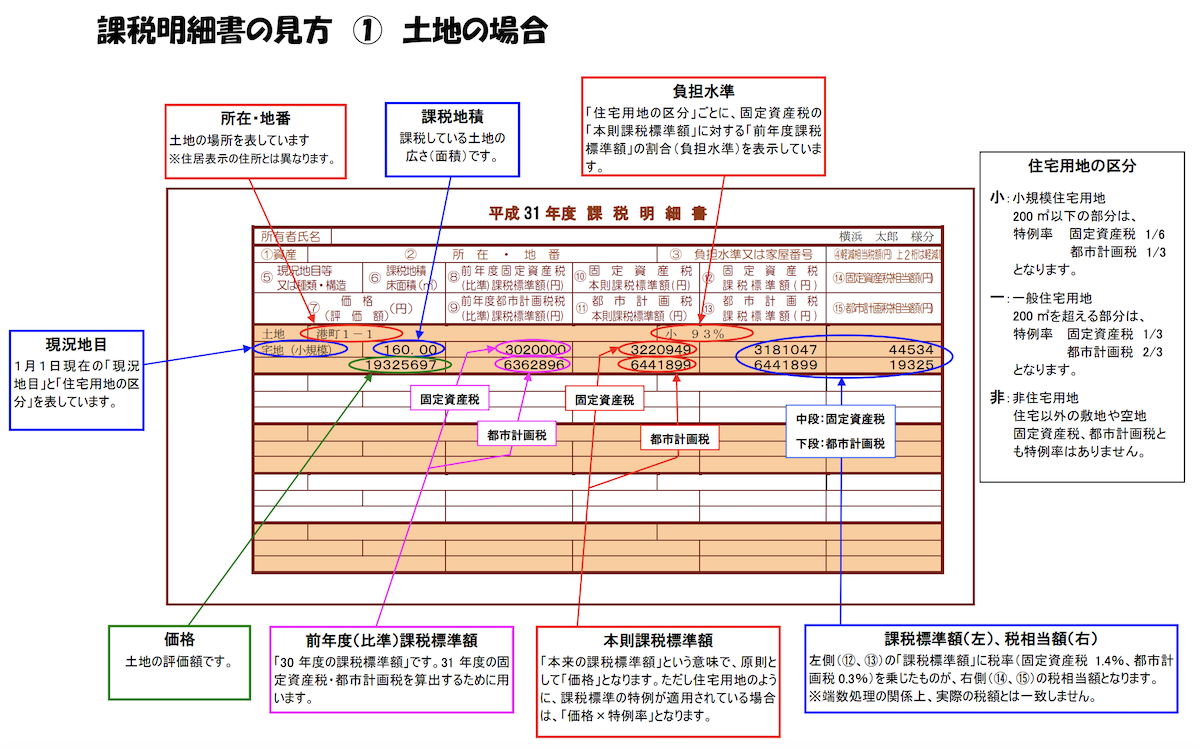

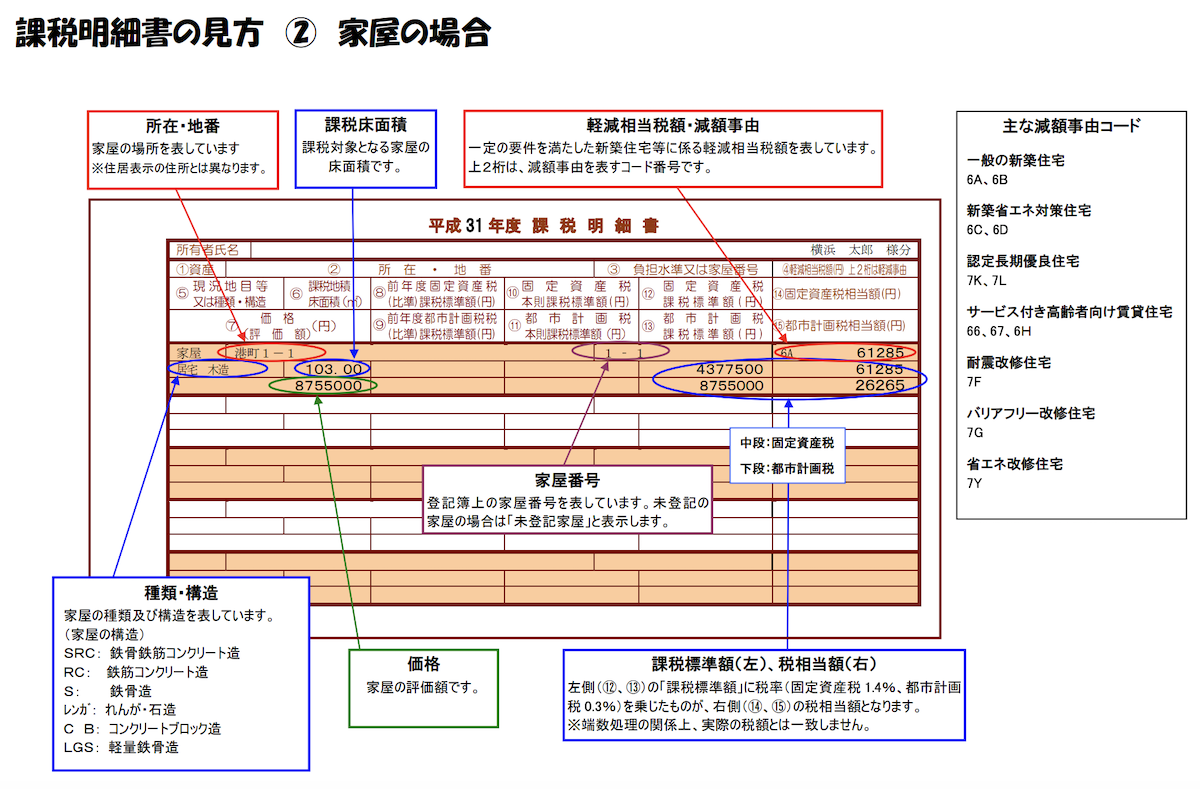

土地や一戸建て、マンションなどの不動産を持っている人には、毎年春ごろから初夏にかけて、役所から固定資産税の納税通知書が送られてきます。

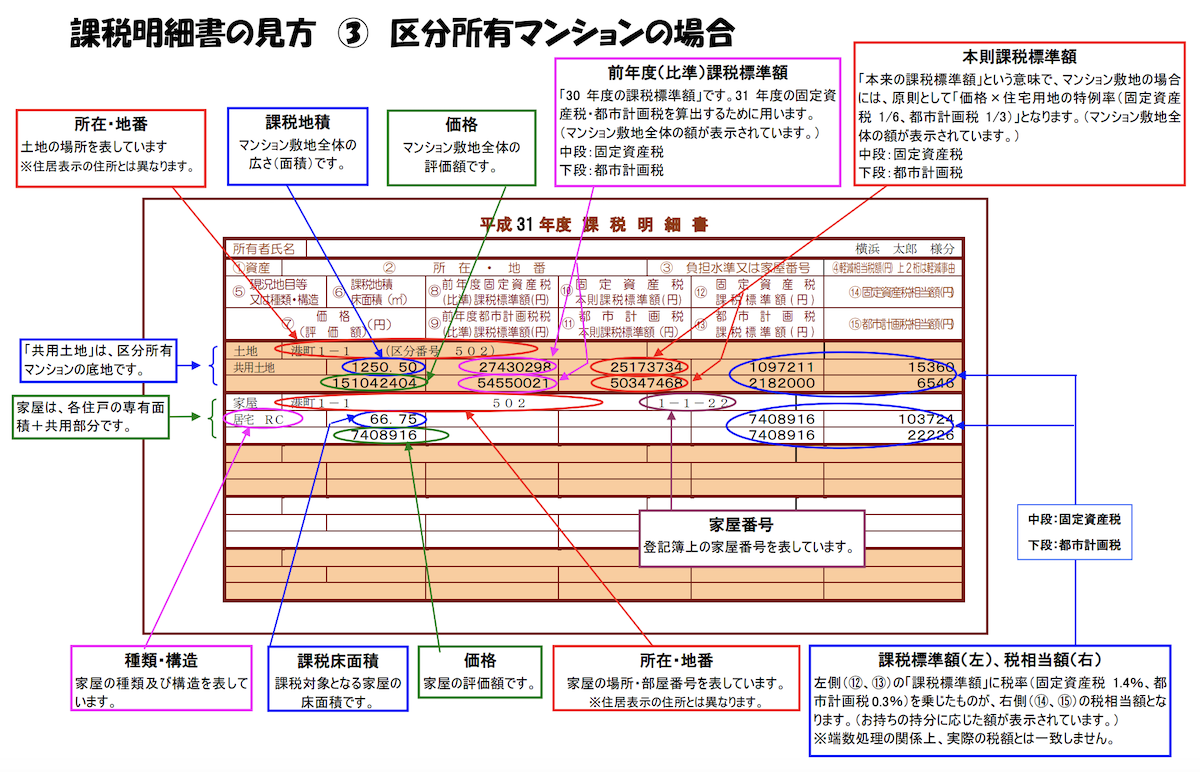

固定資産税の納税通知書には「課税明細書」が一緒に添付されており、固定資産税評価額は課税明細書の「価格」の欄で確認することができます。

(「課税明細書の見方(横浜市の場合)」参照)

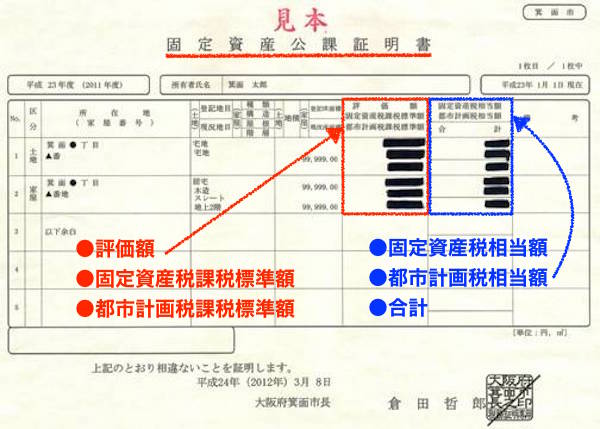

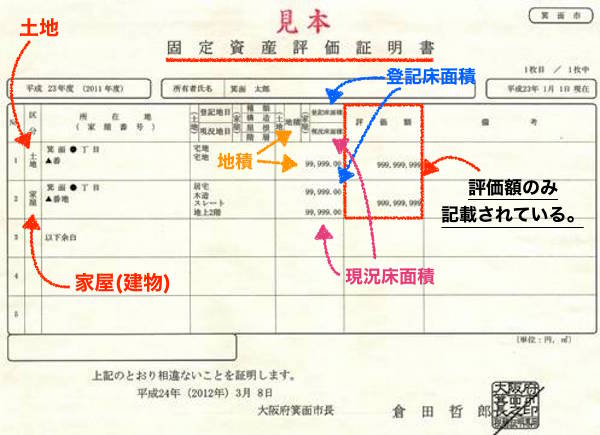

この方法では、不動産を所有している人だけ調べることができます。もし、手元にない場合は「固定資産公課証明書」もしくは「固定資産評価証明書」を取得します。

こちらの固定資産公課証明書や固定資産評価証明書は、役所で取得することができるのですが、原則本人しか取得することができません。所有者が亡くなり、相続人が取得する場合は、所有者が亡くなったことがわかる書類と、所有者の相続人であることがわかる書類が必要です。

具体的には、所有者の死亡年月日が記載されている戸籍謄本、相続人自身の戸籍謄本および相続人自身の身分証明書(運転免許証や健康保険証など)です。

この固定資産公課証明書、固定資産評価証明書の「評価額」という欄で、固定資産税評価額を確認することができます。

(固定資産公課証明書)

(固定資産評価証明書)

固定資産公課証明書と固定資産評価証明書の違いは、固定資産公課証明書には、固定資産税の計算のもとになる課税標準額と、固定資産税の税額の記載もある点です。

どちらも固定資産税評価額の記載があるので、取得するのはどちらでも良いですが、固定資産税が年額いくらなのかも同時に知りたい場合は、固定資産公課証明書を取得すべきでしょう。