不動産(土地・戸建・マンション)を売買や相続、贈与で取得した場合や、建物を新築したとき、住宅ローンを借りたときには登記します。登記とは、その不動産の現在の状況や権利関係の情報を登記簿という帳簿に載せることをいいます。登記することで、その不動産が自分のものであることを証明することができます。この登記するときに登録免許税という税金がかかります。

ここでは、登録免許税についてまとめました。

登録免許税はいくらぐらいかかるのか

登録免許税は次のように計算します。

|

登録免許税の計算方法 登録免許税の税額 = 課税標準 × 税率(%) |

[特例により、土地の売買による所有権移転登記については、平成31年3月31日まで減税措置があります。また、一定の要件を満たす住宅用建物についても、軽減税率を適用することができます。計算した金額で1,000円未満の端数は切り捨てます。また、税額を計算した金額で1,000円に満たない場合は税額は1,000円になります。また、不動産の建物の表示登記は非課税です。]

課税標準とは「税金を計算する際の算定基準」のことです。不動産における登録免許税の課税標準は、申請する登記の種類によって、①「不動産の価額(固定資産税評価額)」②「債権金額(借りている金額)」③「不動産の個数」による場合の3つのパターンがあります。

所有権移転登記の場合、課税標準は、固定資産台帳に登録されている価格(固定資産税評価額)になります。固定資産台帳に登録のない新築の不動産(所有権保存登記)の場合は、類似する不動産の登録価格を基礎として法務局が認定した価格を課税標準とします。それぞれの地域によって異なり、管轄の法務局HPで知ることができます。

・例)大阪府の場合:「不動産登記における評価額のない課税基準について」

抵当権の設定登記の場合は、担保する債権の金額ですので借りている金額になります。抵当権抹消登記や根抵当権抹消登記、所有者の住所または氏名の変更登記・付記登記・更正登記・抹消登記の回復などについては、不動産1個につき1,000円(定額)です。

◯◯登記など、登記の種類についてはこちらをご覧ください。

登録免許税についてまとめると次のようになります。

| 土地・建物 | ||||

| 課税標準 | 税率(%) | |||

| 建物の表示登記(表題登記) | ー | ー | ||

| 所有権保存登記 | 法務局の設定価格 | 0.4% | ||

| 所有権移転登記 | 売買 | 土地 | 固定資産税評価額 | 1.5%(※) |

| 建物 | 0.2% | |||

| 相続 | 0.4% | |||

| その他(贈与・離婚による財産分与など) | 2% | |||

| 抵当権設定登記 | 債権金額 | 0.4% | ||

| 地上権・永小作権 賃借権・採石権 |

設定または転貸、その他の原因による移転の登記 | 固定資産税評価額 | 1% | |

| 相続または法人の合併による移転の登記 共有に係る権利の分割による移転の登記 |

固定資産税評価額 | 0.2% | ||

| 先取特権保存登記 | 債権金額・工事費用 | 0.4% | ||

| 質権設定登記 | 債権金額 | 0.4% | ||

| 根抵当権設定登記 | 極度金額 | 0.4% | ||

| 仮登記 | 差押・仮差押・仮処分・その他権利の処分の制限の登記 | 債権金額 | 0.4% | |

| 所有権移転・所有権移転請求権保全 | 固定資産税評価額 | 1% | ||

| 抹消登記・変更登記・付記登記・更正登記・抹消回復登記 | 不動産の個数 | 1個につき1,000円 | ||

※土地の売買による所有権移転登記については、2019年4月1日より2%へ。

相続により土地の所有権を取得した人が、所有権移転登記をせずに死亡し、その相続人等が2021年3月31日までの間に、死亡した人を登記名義人とするためにする移転登記に対する登録免許税は不要となり、免税となります。

また、住宅用の建物、認定長期優良住宅、認定低炭素住宅、特定の買取再販住宅の場合は2020年3月31日までに次の要件を満たした場合、登録免許税の減税を受けることができます。

- 適用期限までに新築または中古で取得した住宅用家屋であること

- 新築または中古取得後1年以内に登記すること

- 取得した人が自己の住宅として使用すること

- 床面積(登記簿面積)が50㎡以上であること

- 中古住宅の場合、取得日において木造等では築20年以内、マンションなどの耐火建築物では築25年以内であること

- 住宅用家屋証明書を添付して申請すること

|

|

住宅用建物の軽減 | 認定長期優良住宅 | 認定低炭素住宅 | 特定の買取再販住宅 | |||

| 軽減税率(%) | 軽減税率(%) | 軽減税率(%) | 軽減税率(%) | ||||

| 新築建物 | 中古建物 | ||||||

| 建物の表示登記(表題登記) | ー | ー | ー | ー | ー | ||

| 所有権保存登記 | 0.15% | ー | 0.1% | 0.1% | ー | ||

| 所有権移転登記 | 売買 | 土地 | ー | ー | ー | ー | ー |

| 建物 | 0.3% | 0.3% | 0.1%(マンション) 0.2%(戸建) |

0.1% | 0.1% | ||

| 相続 | ー | ー | ー | ー | ー | ||

| 贈与 | ー | ー | ー | ー | ー | ||

| 抵当権設定登記 | 0.1% | 0.1% | ー | ー | ー | ||

認定長期優良住宅、認定低炭素住宅で中古の場合は適用ありません(所有権移転の場合でも、建築後使用されたことのない要件に該当する住宅の取得が条件です。)。

また、特定の買取再販住宅というのは、不動産会社(宅地建物取引業者)により一定のリフォーム(増改築)等が行われた買取再販住宅をいいます。詳しくは国土交通省HPをご覧ください。

登録免許税の計算方法や軽減の特例について詳しく知りたい方はこちらをご覧ください。

中古不動産を購入した場合、登録免許税がいくらなのか計算する方法

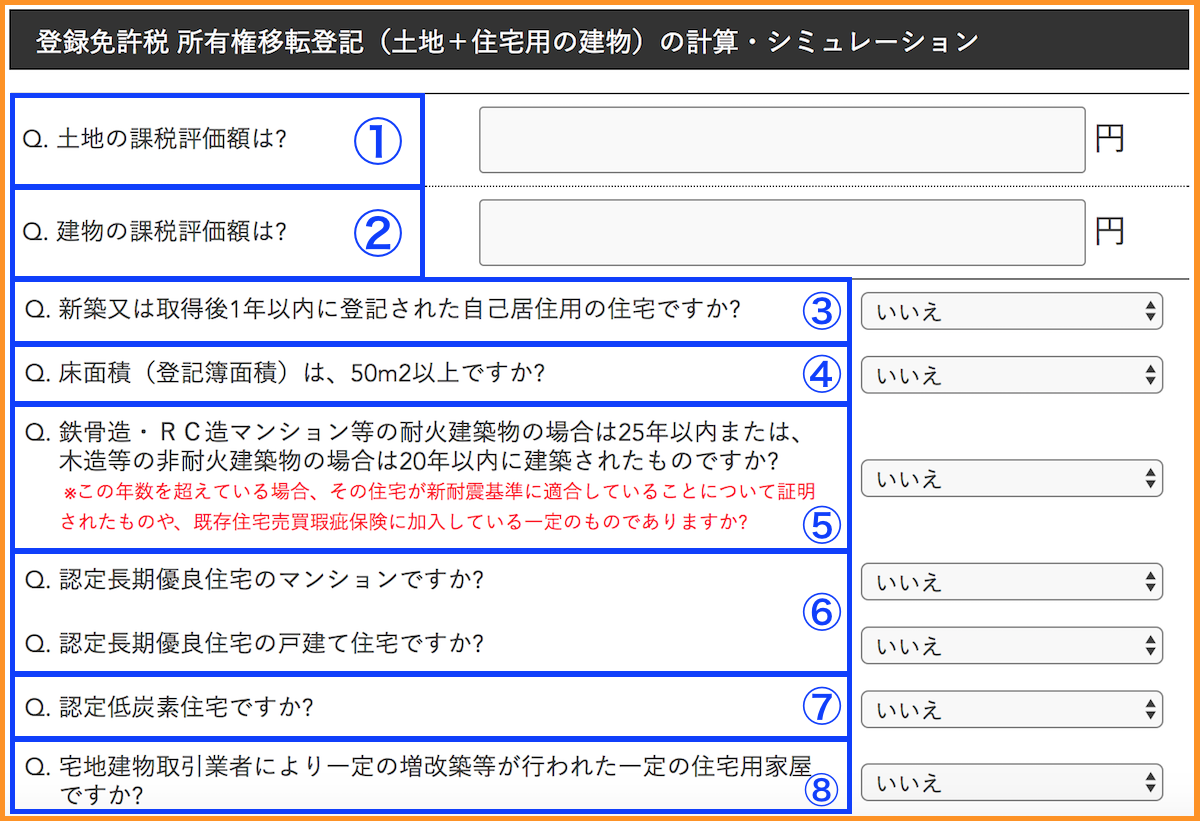

中古不動産(戸建・マンション)を購入した場合は、所有権移転登記が必要です。その場合の登録免許税がどれぐらいの費用なのかこちらのサイトで簡単に計算することができます。土地のみ購入した場合でも計算できます。

ここでは①〜⑧の入力項目があります。

| ①土地の固定資産税評価額は? ②建物の固定資産税評価額は? ③取得の要件は? ④床面積は? ⑤建築年月は? ⑥認定長期優良住宅の場合は? ⑦認定低炭素住宅の場合は? ⑧リフォーム済物件の場合は? |

①の土地の課税評価額に「土地の固定資産税評価額」を、②の建物の課税評価額に「建物の固定資産税評価額」を入力すると登録免許税がわかります。

登録免許税は、不動産の価値によって税額が異なります。不動産の価値=売買金額で税金を計算するわけではなく、固定資産税評価額で計算します。そのため、その不動産の固定資産税評価額がわからなければ不動産取得税を計算することはできません。

固定資産税評価額とは?

固定資産税評価額は、「固定資産税」「都市計画税」「不動産取得税」「登録免許税」を計算する上で基になる金額のことで、3年に一度見直されます。平成6年度評価額以降、公示価格の70%の水準になるように調整されています。

固定資産税評価額の調べ方

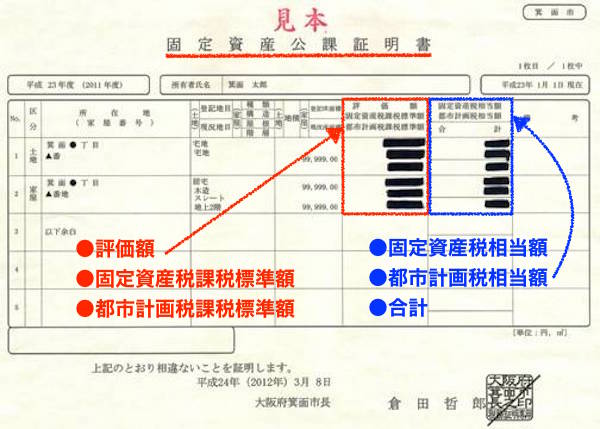

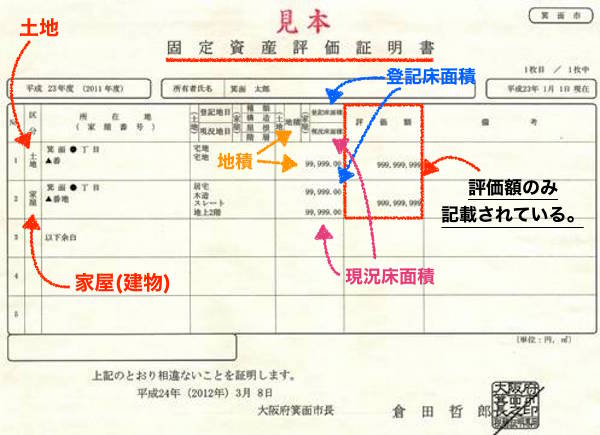

買主は、不動産売買のときに、説明を受ける重要事項説明書の添付書類に「固定資産公課証明書」もしくは「固定資産評価証明書」が添付されているはずです。

こちらの固定資産公課証明書や固定資産評価証明書は、役所で取得することができるのですが、原則本人しか取得することができません。しかし、媒介契約(不動産売却を依頼する契約)を結んだ不動産会社は、代理人として役所でこれらの書類を取得することができるのです。

不動産売買のときには、物件を引渡す日を元に、買主と売主との間で固定資産税を日割り計算して清算します。日割り計算するためには、その年の固定資産税がわからなければなりません。その際、固定資産公課証明書もしくは固定資産評価証明書が必ず必要になるので、不動産会社は取得して、重要事項説明書にも添付しているのです。

この固定資産公課証明書、固定資産評価証明書の「評価額」という欄で、固定資産税評価額を確認することができます(固定資産税課税標準額や都市計画税課税標準額ではありません)。

(固定資産公課証明書)

(固定資産評価証明書)

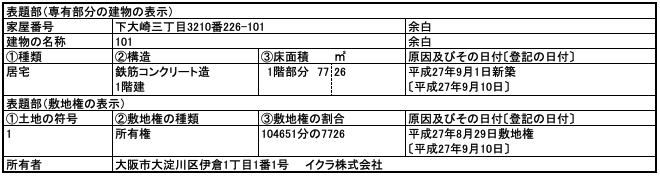

マンションなどの区分建物の敷地権となっている土地については、土地の持分で計算しなければなりません。建物の登記簿謄本に「敷地権割合」という項目があり、これが土地の持分のことなので、土地の評価額に敷地権割合の数字を積算することで土地の固定資産税評価額を算出できます。

購入を検討している方で登録免許税がいくらぐらいかかるのか気になる方は、不動産会社の担当の方に聞けば固定資産税評価額を教えてもらえます(「登録免許税はいくらかかりますか」と聞いた方が早いですね)。

・不動産売買に必要な固定資産評価証明書・公課証明書の取得方法

しかし、これで終わりではありません。あなたの不動産によっては登録免許税が安くなることがあるのです。登録免許税税が安くなることを「登録免許税の軽減の特例」といいます。登録免許税が安くなるかどうかは③〜⑨の問いに答える必要があります。

| ③取得の要件は? ④床面積は? ⑤建築年月は? ⑥認定長期優良住宅の場合は? ⑦認定低炭素住宅の場合は? ⑧リフォーム済物件の場合は? |

③取得の要件

取得後1年以内に登記を受ける自己居住用の住宅である必要があります。

④床面積

登記簿謄本に記載されている家屋(建物)の面積を入力します。床面積が50㎡以上であることが減税の要件となっています。

⑤建築年月

マンションなどの耐火建築物は、取得の日以前に25年以内、木造などの耐火建築物以外は20年以内に新築された場合である必要があります。ただし、取得日の年数を超えている場合でも、その住宅が新耐震基準に適合していることについて証明されたもの(耐震基準適合証明書)や、既存住宅売買瑕疵保険に加入している場合には、登録免許税の軽減が受けられます。

⑥認定長期優良住宅

ここでは、その物件(建物部分)が認定長期優良住宅かどうか選択します。もし、認定長期優良住宅の建物の場合は、マンションなどの共同住宅の場合は1/1000に、戸建の場合は2/1000に減税されます(平成30年3月31日までの特例)。認定長期優良住宅かどうかは、不動産会社の担当の方に聞けばわかります。わからない場合は、とりあえず「認定長期優良住宅の住宅ではない」を選択してください。

⑦認定低炭素住宅

ここでは、その物件(建物部分)が認定低炭素住宅かどうか選択します。もし、認定低炭素住宅の建物の場合は1/1000に減税されます(平成30年3月31日までの特例)。認定低炭素住宅かどうかは、不動産会社の担当の方に聞けばわかります。わからない場合は、とりあえず「認定低炭素の住宅ではない」を選択してください。

⑧リフォーム済物件の場合

個人が宅地建物取引業者(不動産会社)より一定の増改築(リフォーム)が行われた一定の中古住宅を購入する場合は1/1000に減税されます。

以上で、あなたの不動産の登録免許税税がいくらかわかります。

登録免許税についてのQ&A

ここでは、登録免許税についてよくある質問についてまとめました。

登録免許税とは?

登録免許税(とうろくめんきょぜい)とは、登録免許税法に基づき、登記、登録、特許、免許、許可、認可、認定、指定及び技能証明について課税する国税で、登記を受けることによって生じる利益に着目して課税される流通税の一つです。税率は他の税金の百分率と異なり、千分率で規定されています。

不動産においては、不動産登記の際に課税されます。不動産登記とは「その不動産の所有はいったい誰のものなのか」などの権利について、法務局(登記所)の登記簿に記載することをいいます。登記簿という証拠書類によって、所有者は自分の土地の所有権を主張できます。このことを法律上では「対抗力」といいます。この対抗力を得ることを利益とみて、登録免許税という税金が課されています。登記手続きは、その不動産の所在地を管轄する法務局で行います。

・登記簿謄本とは?表題部や権利部、甲区や乙区についてまとめた

買主は、購入した不動産が自分の所有物であることを証明するためにも「登記」が必要です。それに対して、不動産を手放す売主には「登記」が必要ないように思えるかもしれませんが、売主に関する登記もあります。

例えば、住宅ローンを完済する場合に必要な「抵当権抹消登記」の登録免許税や、住所を変更している場合に必要な「住所変更登記」は売主が負担しなければなりません。

登録免許税と登記費用の違いは?

登録免許税は、不動産を登記した際にかかる税金です。その不動産登記を代行してくれる資格ある専門家が司法書士(しほうしょし)です。所有権移転登記、所有権保存登記、抵当権設定登記、抵当権抹消登記などの登記をする際は、一般的に司法書士に依頼します。このとき、登録免許税・印紙税の他に司法書士へ代行手数料や報酬がかかりますが、これら全てを加えたものが登記費用です。

司法書士の報酬の相場としては、中古物件を購入する際の所有権移転登記と住宅ローンを利用する際の抵当権設定登記をあわせて10〜15万円前後です。

なお、商売として登記の仕事をしない限り、個人でも登記することは可能です。また、新築の「建物の表示登記」については、一般的に土地家屋調査士に依頼し、こちらも手数料や報酬が必要になります。

登録免許税は誰が納税するの?

登記を受ける人が登録免許税を納めます。複数人が登記を受けるときは、連帯して納付義務を負います。ただし、抵当権設定登記では、お金を借りた人が負担するのが一般的です。

登録免許税の納税方法とは?

登録免許税は原則として現金で納付します。登記の申請の際に、法務局で登録免許税の額に相当する金額を銀行などに納付し、領収書を登記申請書に貼り付けることにより納付します。オンライン申請の場合はネットバンキングなど電子納付することもできます。また、登録免許税の税額が3万円以下の場合は、収入印紙を登記申請書に貼り付けて法務局に提出することで納付することもできます。司法書士に依頼している場合は、司法書士が代行してこれを行います。

登録免許税がかからない場合は?

登録免許税が非課税となるのは、国や地方公共団体、外国公館、特別の公共法人や公益法人が自己のために受ける特定の登記です。また、不動産の建物の表示登記は非課税です。

その他、委託者から受託者に信託財産を移す場合における所有権等の移転の登記や、受託者から受益者(委託者のみが受益者で有る場合)に信託財産を移す場合(信託終了時)における所有権等の移転登記なども非課税です。

公衆用道路の所有権移転登記は登録免許税がかかるの?

課税対象です。

固定資産評価証明書上の評価地目が「公衆用道路」となっている場合は、固定資産評価証明書には評価額が記載されていないか「0円」と記載されています。これは、評価地目が公衆用道路である土地については、固定資産税や都市計画税が課税されないため、そもそも市町村による評価がされていないからです。

しかし、登録免許税としては課税対象であり、課税標準の計算方法は通達により「隣接地の評価額の30/100」とすると定められています。つまり、隣接土地の「㎡単価」を「公衆用道路の地積」に掛けて、さらに30/100を掛けたものが課税標準となる不動産価額となります。