信託とは第三者に信じて任せること

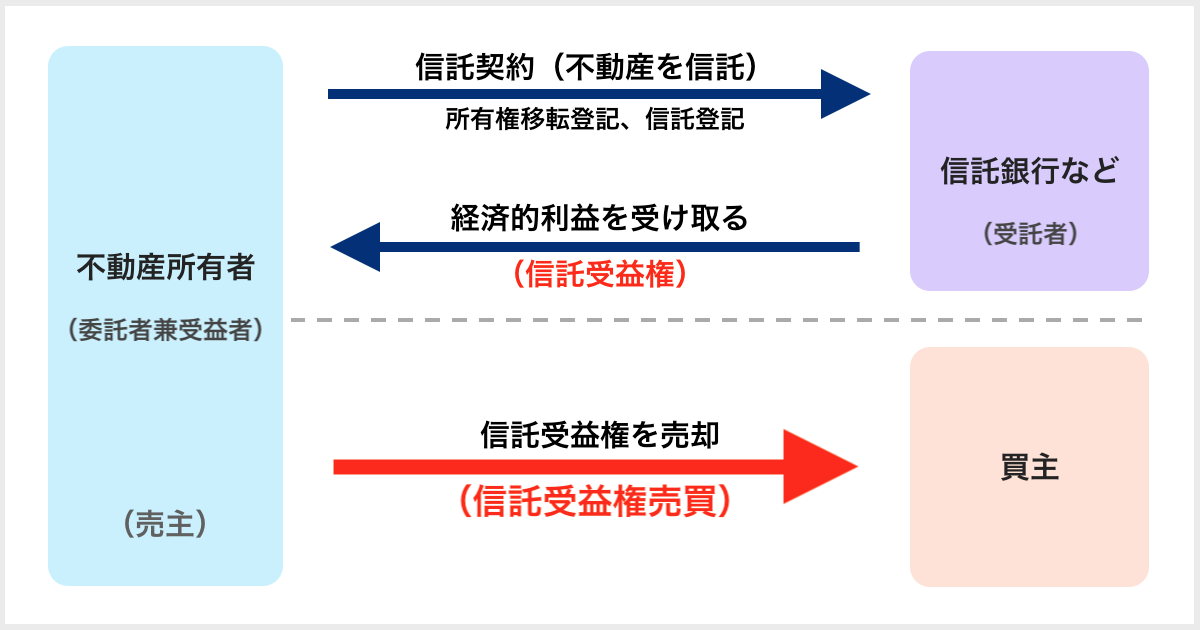

信託(しんたく)とは、信じて託するという言葉通り、委託者(いたくしゃ:頼む者)が受託者(じゅたくしゃ:頼まれる者)に財産を預け、所有権も受託者に移して、財産を一定の目的のために管理・処分してもらうことです。

受託者は、所有権があるとはいえ自由にできず、自己の利益でなく、信託目的に従って、信託不動産の管理・処分を行います。

信託には、委託者・受託者のほかに、信託による利益を受ける権利(受益権)を持つ受益者(じゅえきしゃ)が出てくる場合もあります。特に受益者の指定がない場合は、委託者が受益者となります。

例えば、投資信託の場合、委託者である運用会社が、受託者である信託銀行に運用指図をします。そして、投資信託を購入して保有する投資家は、受益者として受益権を持つため配当を受け取るわけです。

不動産信託も全く同じです。委託者(兼受益者が多い)である不動産所有者が、受託者である信託銀行などに、物件の購入や売却、保有不動産のテナントの募集や契約、賃料収入の回収や管理などを指示します。とはいえ、信託銀行自体が不動産の管理運用を自ら行うことはほとんどなく、通常不動産管理会社を選定して任せます。

この収益から、信託銀行などの受託者に信託報酬を渡し、そこから税金や管理費などの必要経費を差し引いたお金を受益者に分配します。この「資産から発生する経済的利益を受け取る権利」を「信託受益権(しんたくじゅえきけん)」といいます。

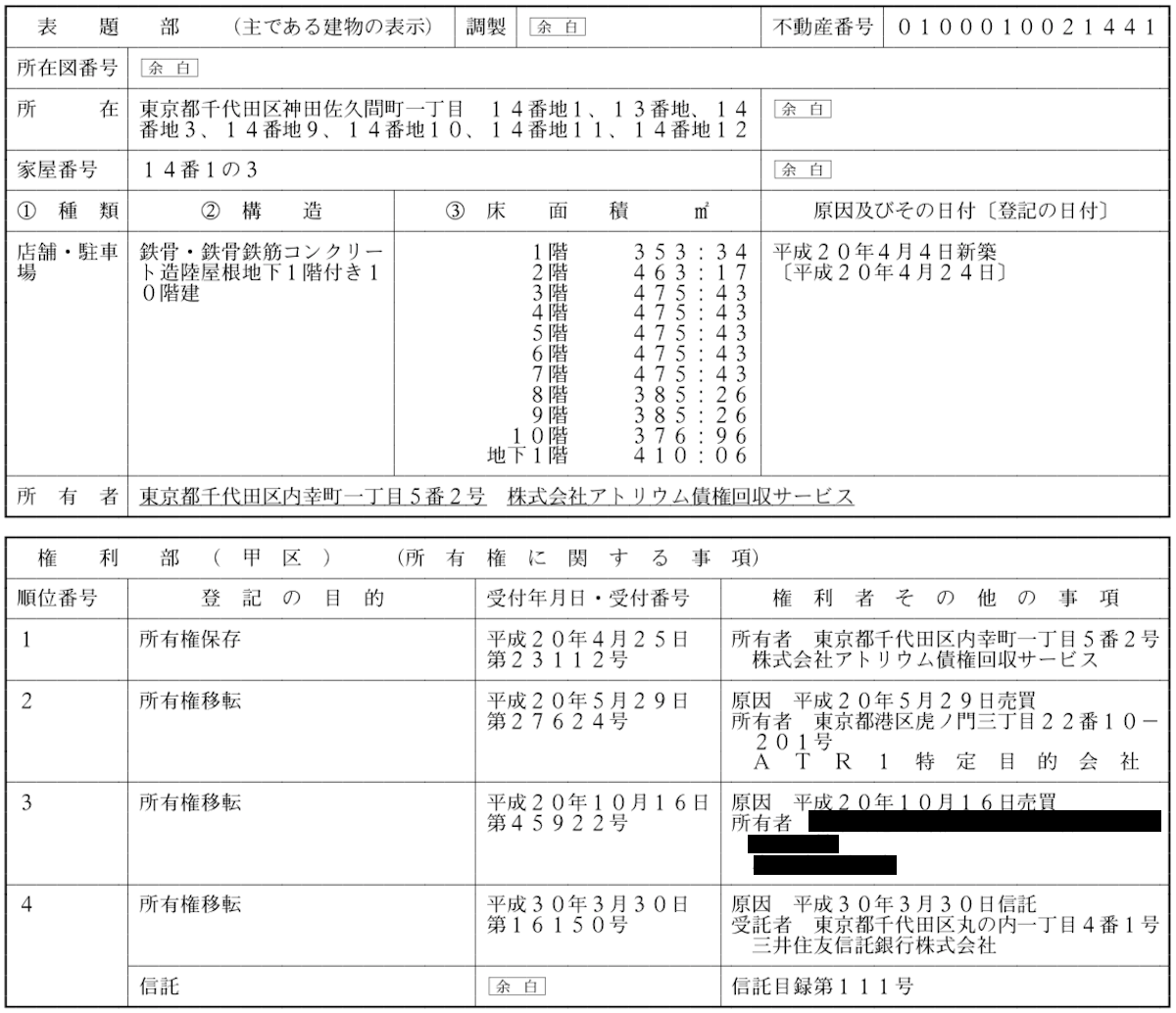

不動産に関して、信託に関する登記は、「所有権移転登記(しょゆうけんいてんとうき)」と「信託登記(しんたくとうき)」の2つから構成され、信託を原因とする所有権移転登記をしたあとで、信託登記を行います。

(信託登記の例)

こちらで所有権は、受託者(頼まれる者)に移ります。

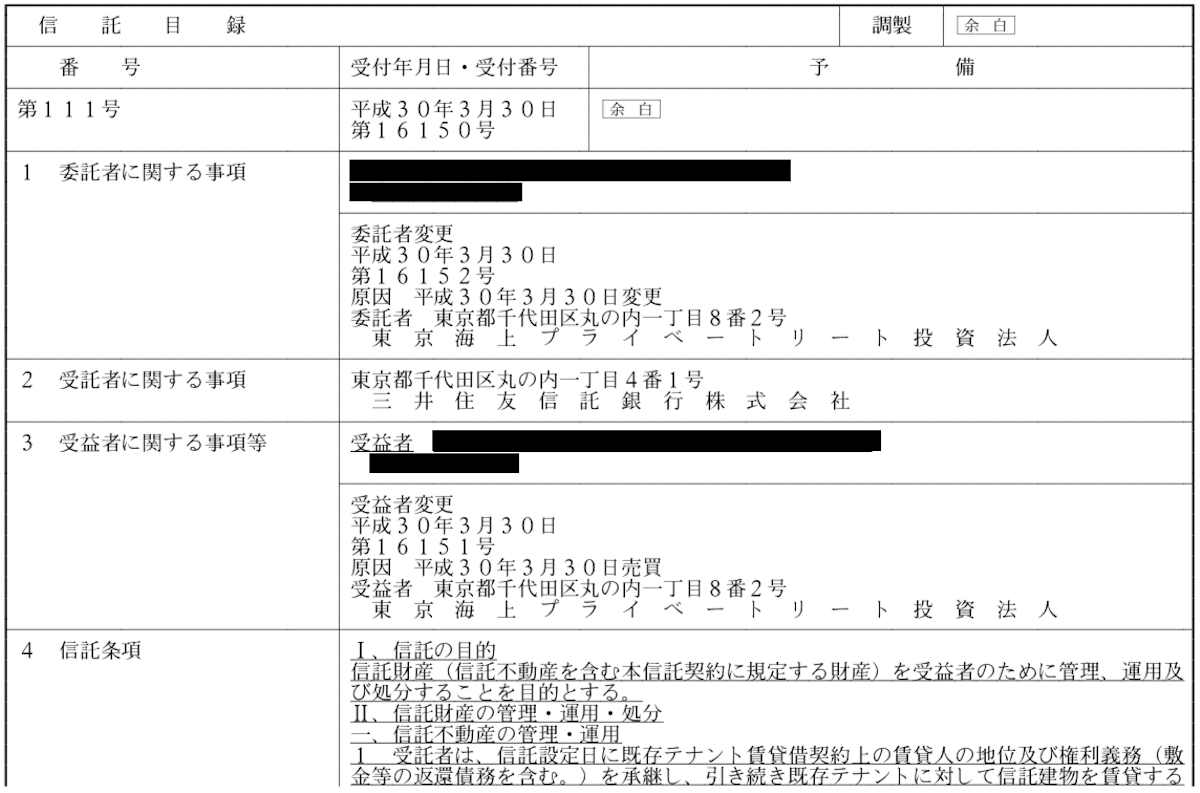

信託の具体的内容は多様で、定型的な登記事項におさまらないので、信託目録(しんたくもくろく)という書面を別に作成し、それに委ねます。登記されるのは、目録の番号だけです。

(信託目録の例)

こちらに委託者(頼む者)と受託者(頼まれる者)、受益者(信託受益権を受け取る者)が誰なのか記載されます。

信託は、受託者(頼まれる者)が所有する不動産の所有権移転登記が多いのですが、信託事業の一環として、受託者が建物を建築して、その建物の所有権保存登記をすることもあります。

信託受益権売買とは

信託受益権売買のパターンとして次の4つがあります。

- 既に設定されている信託受益権を売却し、買主も信託を継続する

- 既に設定されている信託受益権を売却し、信託受益権の移転と同時に買主は信託契約を解除する

- 実物の不動産を売却(決済)前に売主が信託し、その信託受益権を買主に売却する

- 信託契約を解除し、受益者もしくは受託者が売主となって実物の不動産を売却する(普通の不動産売買契約)

| 売却前(売主) | 売買(決済)時 | その後(買主) | |

| ① | 信託受益権 | 信託受益権 | 信託受益権 |

| ② | 信託受益権 | 信託受益権 | 実物 |

| ③ | 実物 | 信託受益権 | 信託受益権 |

| ④ | 信託受益権 | 実物 | 実物 |

③において、実務上では、まず、売主と買主間で不動産売買契約を結び、その後、売主と受託者との間で不動産信託契約を結んで不動産を信託したうえで、売主と買主間で信託受益権売買契約を結び、同時に不動産売買契約が解除もしくは失効となるケースと、当初から売主と買主間で信託受益権売買契約を結ぶケースとがあります。

信託受益権は金融商品として扱われるため、その売買にあたっては、実物の不動産売買と異なり「金融商品の販売等に関する法律」に基づく重要事項の説明、「金融商品取引法」に基づく信託受益権の内容の説明および書面の交付が必要です。

信託受益権売買と実物の不動産売買の違いをまとめました。

| 信託受益権売買 | 実物の不動産売買 | |

| 商品の特性 | 金融商品(みなし有価証券) | 不動産 |

| 関係する法律 | 金融商品取引法 金融商品の販売等に関する法律など他 |

宅地建物取引業法など他 |

| 免許 | 第2種金融商品取引業 | 宅地建物取引業 |

| 不動産取得税 | かからない | かかる |

| 登録免許税 | かかる | かかる |

| 印紙税 | かかる(売買契約書:200円) | かかる |

信託受益権売買するメリットして大きくあげられるのは、税金です。

オフィスビルなど大型の物件になればなるほど、不動産取得税・登録免許税・印紙税のコストは大きな負担となります。信託受益権売買であれば、不動産取得税がかからないことだけでなく、登録免許税や印紙税も相当安くなります。

逆にデメリットとしてあげられるのは、受託者(信託銀行など)に費用として信託報酬を払わなければならないという点でしょう。

他にあげられる点としては、流動性です。不動産信託受益権は、株券や実物の不動産に比べさらに流動性が低いとされます(売るときに買い手を見つけるのが難しいということです)。

また、信託受益権の売買は受託者の事前承諾が必要です。加えて、通常、信託契約には期間が設けられており、その期間中、受益者からの解除は原則としてできません。このため、受益者が、実物の不動産を保有できない可能性があります。

ちなみに、信託受益権を現物に戻す(信託を解除する)際には、通常通りの不動産取得税、登録免許税、印紙税がかかります。つまり、メリットとしてあげた税金は、免除されているわけではなくただの繰り延べなのです。

そのため、信託受益権売買は、実物の不動産売買と比較した上で、ずっと保有するための売買ではなく、中長期で売却することを前提に、税金などの取得費用を抑えることによってインカムゲイン(利回り)を重視する売買で選択されます。

不動産会社で、司法書士に不動産登記や相続案件、離婚の書類の作成を依頼されたいという方は、「はつね司法書士事務所」にご相談ください。

女性の司法書士で、かつ近年増えている外国人の売買の登記についても、英語・中国語の通訳、翻訳をしてくれます。